近期,汽车行业对2024年度的全面评估正如火如荼展开,其中关于车企负债水平的讨论尤为热烈,各种观点层出不穷。

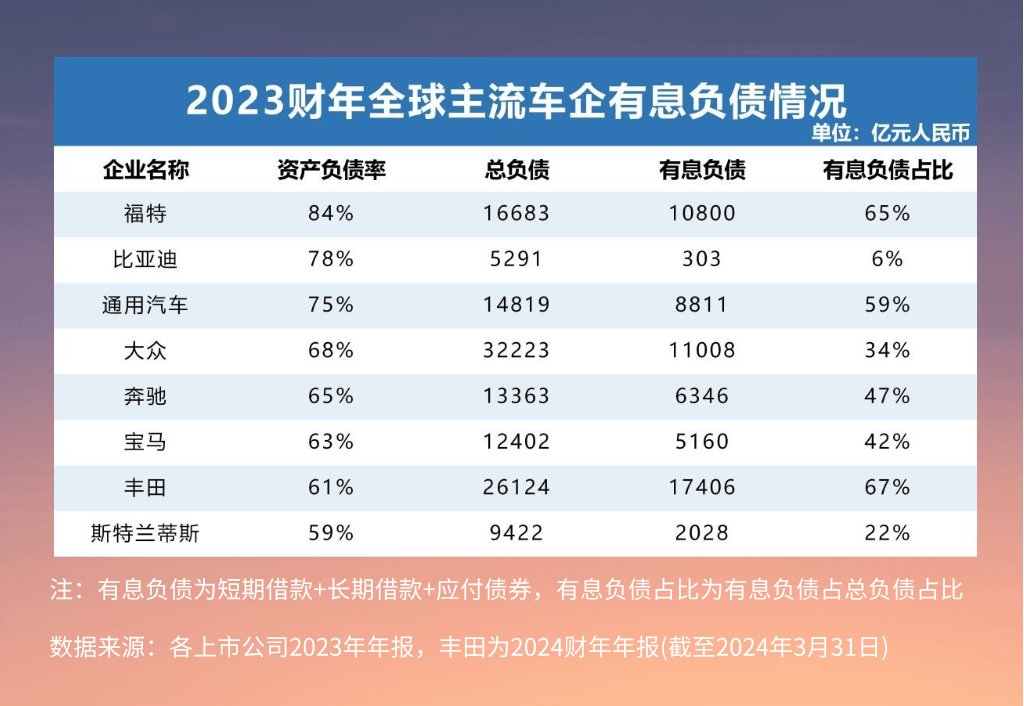

全球范围内,主流车企普遍承载着较高的负债。企业规模与负债水平呈现出正相关趋势,营业收入越高,总负债也相应攀升。具体来看,2023年大众集团与丰田汽车的负债总和接近6万亿元人民币。大众集团实现营业收入2.5万亿元,总负债达到3.2万亿元,负债率为同期营收的28%;丰田汽车营收2.1万亿元,总负债则为2.6万亿元,负债率为24%。

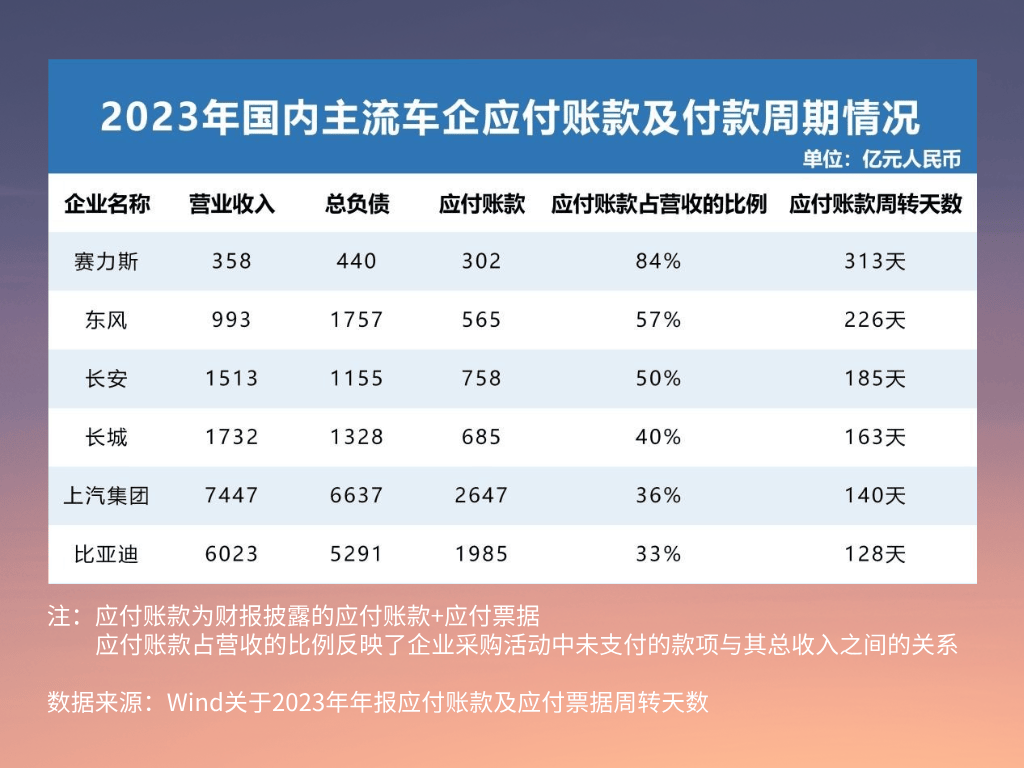

相比之下,国内车企的负债水平则显得较为温和。2023年,上汽集团实现营业收入7447亿元,总负债6637亿元;比亚迪营收6023亿元,总负债5291亿元;吉利控股营收4981亿元,总负债4517亿元。这些数据显示,国内车企在负债控制上相对稳健。

深入分析负债结构,企业负债主要分为有息负债和无息负债两大类。有息负债作为需承担财务费用的真实债务,其占比是衡量企业负债结构健康程度的关键。根据国际通用的财务审计标准,有息债务占比越低,企业的负债结构越健康。数据显示,2023财年海外主流车企倾向于较高的有息负债,丰田、福特、通用汽车的有息负债占比分别达到67%、65%、59%,规模庞大。而国内主流车企的有息负债规模相对较低,如赛力斯和比亚迪的有息负债占比分别为5%、6%,吉利控股虽有24%,但仍远低于多数海外车企。

在无息负债方面,应付账款占据较大比例。但值得注意的是,简单对比应付账款金额并不能真实反映企业尚未支付给供应商的货款规模。企业规模越大,营业收入越高,对外采购与合作的体量也越大。数据显示,尽管上汽集团和比亚迪的应付账款金额较高,但占营收比例相对较低,分别为36%和33%,而赛力斯、东风集团股份、长安汽车、长城汽车的应付账款占营收比例则分别为84%、57%、50%、40%。

透过财务数据,我们可以洞察企业经营的实际情况。中国汽车行业发展势头强劲,国内主流车企的负债情况并未如网络上所言那般严峻,反倒是海外头部车企的负债水平超乎预期。这背后,汽车作为重资产行业,需要巨额的固定资产投入,特别是在新能源汽车时代,新能源车企在电池技术、自动驾驶、智能座舱等领域的研发均需持续注入巨额资金。

以特斯拉和比亚迪为例,特斯拉2024年全年研发总投入约329亿元人民币;比亚迪在同年前三季度研发投入达到333亿元的新高,在A股上市公司中排名第一。这些投入虽然推高了负债,但也为企业建立了技术壁垒和先发优势。车企的负债还与产能扩张、上下游产业链整合与构建等因素有关。通过并购、入股上下游企业,车企能够整合产业链资源,增强供应链的稳定性与抗风险能力。

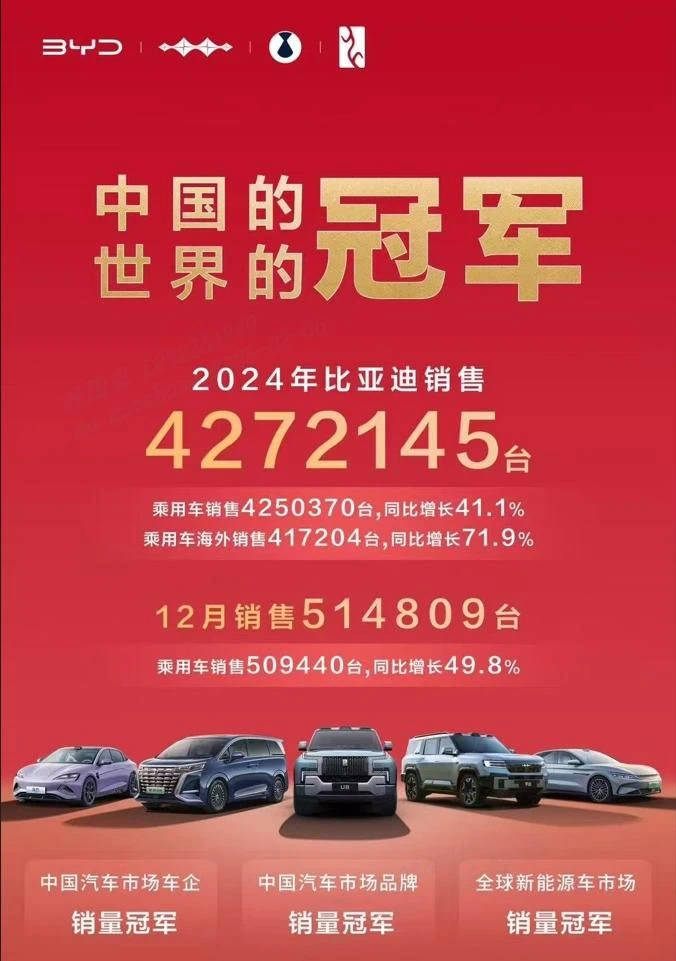

具体到市场表现,比亚迪2024年累计销量达427万余辆,同比增长41.26%,海外销量同比增长71.9%,净利润同比增长129.5%。这些数据彰显了比亚迪稳健的经营能力与强劲的增长潜力。因此,评估车企的健康状况,不应局限于负债率这一单一维度,而应结合企业所处的成长阶段、市场占有率、技术创新力等多维度指标进行综合考量。