近日,千亿市值工业自动化巨头汇川技术(300124.SZ)宣布其子公司苏州汇川联合动力系统股份有限公司(以下简称“联合动力”)的IPO审核状态已更新为已问询,计划登陆创业板。这一消息标志着汇川技术A拆A计划取得了新的进展。

联合动力作为汇川技术的子公司,专注于新能源汽车动力系统业务,这一业务对汇川技术的收入贡献超过三分之一。此次分拆上市不仅展现了汇川技术在新能源汽车领域的决心,同时也为联合动力带来了更高的估值机会。联合动力近年来成功扭亏为盈,迎来了发展的窗口期。

然而,时代商业研究院注意到,在2021年至2024年上半年的报告期内,联合动力的经营活动现金流长期为负,应收账款快速增长,并曾因威马汽车爆雷导致大额坏账。针对这些问题,联合动力回应称,现金流为负主要是因为营运资本和研发投入增加,目前公司主要客户的信用状况良好,回款正常。

联合动力成立于2016年9月,前身是汇川技术的新能源汽车业务部门,主要从事新能源汽车的电驱系统和电源系统等核心部件的研发与生产。其中,电驱系统是联合动力的核心产品,报告期内销售收入占比均超过八成。

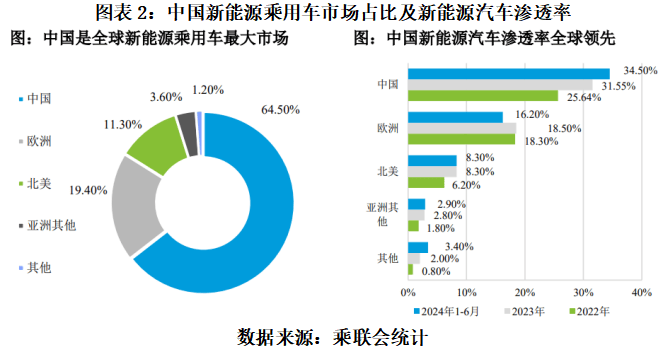

根据招股书,联合动力在2024年上半年中国新能源乘用车市场中的电控产品份额约为11%,在第三方供应商中排名第一(总排名第二)。这一成绩显示了联合动力在新能源汽车动力系统领域的市场地位。

尽管联合动力在业绩上实现了持续增长,并在2023年扭亏为盈,但其净利润含金量并不高。报告期内,联合动力的经营活动现金流长期为负,且主要产品呈现量增价减的趋势,通过低价策略换取市场份额。联合动力对大客户理想汽车的依赖较高,销售额一度占营收的半壁江山,双方还共同成立了联营企业。

在应收账款方面,联合动力的账面价值逐年增长,存在回收风险。尤其是踩雷威马汽车后,联合动力计提了超过3亿元的坏账准备。不过,联合动力表示,目前公司主要客户的信用状况良好,回款正常,并已加强开拓优质客户,客户结构显著改善。

在研发方面,联合动力的研发费用呈增长趋势,但研发费用率逐年下滑,自2023年起低于同行业可比公司均值。截至2024年上半年末,联合动力共获得93项发明专利,处于行业中游水平。

此次IPO,联合动力计划募资48.57亿元,主要用于新能源汽车核心零部件生产建设项目、研发中心建设项目、数字化系统建设项目以及补充营运资金。其中,新能源汽车核心零部件生产建设项目是募资计划的重点,旨在进一步提升产能,抢占市场份额。

根据招股书,联合动力的估值水平预计在194亿至485亿元之间,市盈率大致在38至97倍之间。与同行相比,联合动力的估值处于中上水平。若成功上市,联合动力有望成为新能源汽车动力系统领域的一颗新星。

汇川技术作为“电气行业的华为”,在新能源汽车领域有着深厚的积累。联合动力作为其子公司,受益于母公司的支持,成功拿下一众国内外知名车企的订单。然而,分拆上市也引发了市场的担忧,投资者对汇川技术本身的增长动力及股价表现持谨慎态度。

新能源汽车市场的竞争日益激烈,价格竞争或将进一步加剧。联合动力作为新能源汽车动力系统的供应商,需要不断提升技术实力,优化供应体系,以应对持续压缩的毛利空间。未来,联合动力能否在激烈的市场竞争中保持领先地位,值得投资者持续关注。