从租赁市场的景气度来看,全国重点40城的表现并不如去年亮眼。根据安居客租赁市场景气度指数,仅有3月份的指数突破了80,传统上的“小阳春”旺季并未如期而至,下半年的市场更是显得动力不足。这背后的原因主要包括宏观经济复苏乏力、招聘活跃度下降以及就业人群收入预期的下滑,这些因素共同导致了租赁市场的供需活跃度降低,挂牌租金也相应下降。值得注意的是,一线城市凭借租赁供需的稳定性,其市场景气度相对平稳;而二线城市则出现了明显的分化,西部核心省会城市如成都、西安等依然保持强劲势头,而武汉、郑州等热点城市则出现了明显的景气度回落。

在租赁价格方面,各城市之间的差异尤为显著。全国40城的租赁价格指数显示,仅有3个城市的价格同比上涨,20个城市的价格出现了小幅下跌(跌幅在3%以内),而17个城市的价格跌幅则处于3%至5%之间。在一线城市中,广州和上海的挂牌价格相对坚挺,而北京和深圳则因高基数及供需因素的影响,价格分别同比下降了2.6%和3.3%。二线城市中,去年复苏强劲的热点城市虽然价格有所回落,但仍展现出一定的韧性。西部核心省会城市如乌鲁木齐、呼和浩特因基数较低且城市发展势头强劲,价格有所上行。而部分旅游热点城市,如青岛、昆明、三亚等,则因收入预期的影响,价格降幅显著。

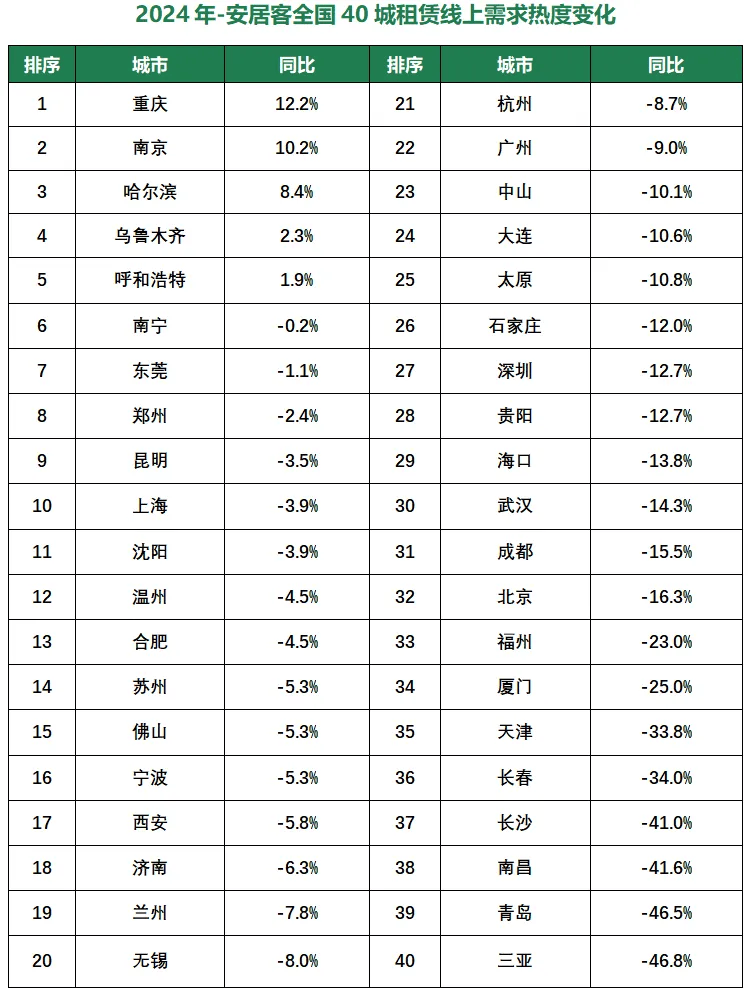

2024年的租赁市场供需呈现出收缩的趋势。与去年同期相比,新增租赁挂牌供应总量下降了15.3%,线上租赁需求热度也降低了11.3%。全年“旺季不旺”的现象尤为明显,传统毕业季的租赁市场也显得平淡无奇。新增挂牌量的减少与需求热度的减弱共同对挂牌价格形成了压力。从城市层面来看,分化现象进一步加剧。中西部部分省会城市的新增挂牌供应增长超过了20%,如乌鲁木齐、长春等。而北京、上海等核心一二线城市则因二手房挂牌的分流作用,新增供应同比下降超过了10%。在需求热度方面,仅有重庆、南京等5个城市出现了增长,而18个城市的需求跌幅超过了10%。中西部核心城市因人口与价格优势,其需求表现更佳。

市场供需价格中枢也发生了一定的变化。受收入预期的影响,2500元/月/套以下的房源供应占比上升了4.8%。在需求端,1001-1500元/月/套的房源供需占比上升显著,这表明租客的支付能力有所下降,更加追求性价比高的房源。

在租赁去化方面,全国40城的租赁房源挂牌周期平均为41.5天,比去年缩短了1.2天。尽管整体供需转弱,但价格的下降推动了以价换量的现象。在28个城市中,挂牌周期有所缩短,其中深圳因价格走弱,挂牌周期缩短了6天。在一线城市中,广州的挂牌周期下降,而北京、上海的挂牌周期则有所上升。二线城市整体去化表现稳定,其中杭州、武汉等城市的表现较为突出。

在重点10城的租赁市场中,分化现象进一步加剧。从价格走势来看,淡旺季的波动规律逐渐淡化。二线城市今年的表现逊于一线城市。在一线城市中,北京、上海、广州的年末价格企稳回升,而热点二线城市在3月后多呈下行趋势。南京、杭州等城市的四季度价格仍不稳定。在挂牌租金收益率方面,整体呈现小幅上升的趋势,但城市间存在差异。一线城市中,北京的收益率稳定在2%左右,而上海、广州因房价回落,收益率有所上升。二线城市中,成都、重庆、武汉、西安的表现较好,其中成都一季度的收益率超过了3%。从区域价格表现来看,上海、成都、西安的市场表现较强,核心区域与供需活跃区域的价格上涨明显。