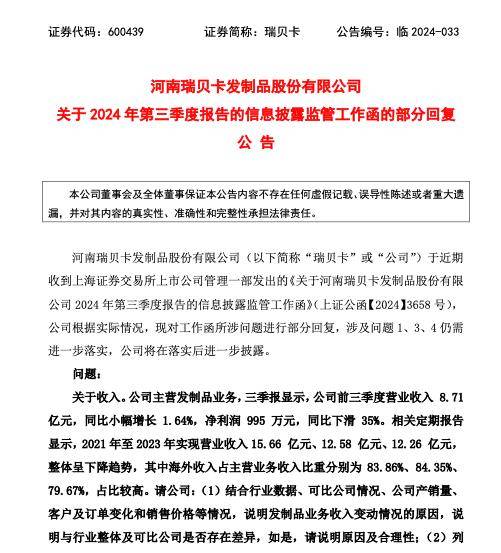

河南瑞贝卡发制品股份有限公司近日发布了针对2024年第三季度报告的信息披露监管工作函的部分回复,详细阐述了公司业绩的变动原因及市场状况。

根据瑞贝卡的公告,公司在2021年至2023年期间,营业收入整体呈现出下滑的趋势。具体而言,这三年的营业收入分别为15.66亿元、12.58亿元和12.26亿元。公司指出,尽管主要产品的平均价格波动较小,但销售收入的减少主要是由于销量的下滑。导致销量下降的主要因素包括美国市场需求的疲软、经销商去库存的压力、跨境电商的冲击以及行业新进入者的增加。

瑞贝卡进一步分析,其海外收入占主营业务收入的比重较高,分别为83.86%、84.35%和79.67%。这一外销占比高的情况,主要源于发制品的第一大消费群体为全球非裔女性,而目前国内发制品行业仍以出口为主导。

在回复监管工作函时,瑞贝卡还对比了行业整体及可比公司的表现。由于发制品行业总体规模较小,信息获取渠道受限,但根据公开信息,可比公司如训修实业和新华锦同样面临营业收入下滑的情况。训修实业的产品主要出口美国,其2021年至2023年的营业收入分别为12.07亿港元、11.00亿港元和9.79亿港元,美国市场销售占比持续较高。而新华锦的部分业务属于发制品,其营业收入也呈现出逐年下滑的趋势。因此,瑞贝卡认为,其销售收入下降与行业整体及可比公司的情况不存在较大差异。

在客户方面,瑞贝卡表示,由于美国市场整体需求疲软,叠加经销商库存压力、电商冲击和市场竞争加剧等多重因素,公司传统的大客户经营面临挑战。而在国内客户方面,阻燃纤维需求市场整体下滑,导致阻燃纤维客户销售明显下降。同时,公司前十名客户中不存在关联方或潜在关联方的情况。

瑞贝卡还透露,其合并报表中的境外销售收入与母公司海关出口数据及公司出口退税相关数据并无直接关联。这主要是由于公司为了应对国内劳动力资源紧缺和人工成本上升的问题,加大了境外工厂的产能提升力度,逐步将部分订单转移至境外工厂生产,不再通过母公司出口来实现。

对于收入确认问题,瑞贝卡表示,相关收入确认时点及依据均符合会计准则规定,不存在提前确认收入或跨期确认收入的情况。

在销售模式方面,瑞贝卡根据不同地区的市场特点,采取了多样化的销售策略。在美洲市场,公司主要采用ODM/OEM业务模式和自主品牌线上线下相融合的批发零售模式。在非洲市场,则通过母公司向当地销售型子公司销售产品后由子公司就地批发销售,以及将原、辅材料销往境外生产型子公司后由子公司就地批发销售的方式。而在欧洲市场,则主要通过母公司向欧洲子公司销售产品后由子公司就地批发销售。

从瑞贝卡发布的2024年三季报来看,公司营业总收入为8.71亿元,在已披露的同业公司中排名第13位,较去年同期上涨1.64%。然而,归母净利润为995.41万元,较去年同期下降34.95%。经营活动现金净流入为1.60亿元,较去年同期下降11.49%。