A股市场今日迎来强势反弹,创业板指数大涨5.15%重返3000点上方,收报3053.75点。沪指同步走强,涨幅达1.65%。全市场呈现普涨格局,4220只个股飘红,近百只股票触及涨停线,显示资金做多意愿强烈。

AI算力产业链持续领涨,CPO、PCB、服务器及半导体等细分领域再度成为资金聚集地。尽管前期因"过度抱团"质疑出现短暂调整,但板块迅速重拾升势,印证了市场对确定性高增长行业的持续追捧。值得注意的是,新能源板块同样表现亮眼,创新能源指数(399266)上涨3.12%,科创板新能源指数(000692)涨幅达1.90%,与AI板块形成双轮驱动格局。

电池产业链成为本轮行情的核心推手。数据显示,自4月7日市场触底以来,近500家电池概念股中超过60只实现股价翻倍,其中10余只涨幅超200%,220余只个股涨幅超过50%。这一表现使电池板块成为全市场产业链中涨幅最突出的领域之一。

资金加速流入新能源领域,科创新能源ETF(588830)连续7日获得净申购,年内累计净流入达6.61亿元,其中近20日集中流入5.8亿元。该基金份额年内增长1.5倍,最新规模突破12亿元,稳居同类产品首位。资金流向显示,市场对新能源板块的配置热情持续升温。

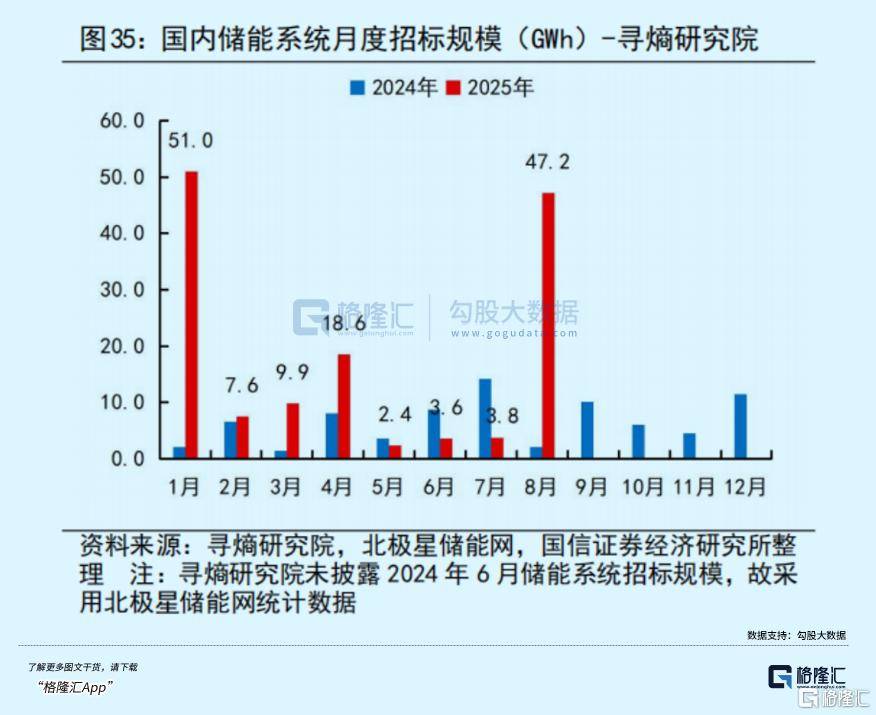

政策红利成为行业反转的关键推手。6月启动的"反内卷"政策在锂电和光伏领域效果显著,多晶硅材料期货价格从3万元/吨飙升至5.67万元/吨,碳酸锂价格同期涨幅超60%。价格回升带动产业链利润修复,中下游需求同步回暖。储能市场表现尤为突出,上半年全球电池储能系统装机量达86.7GWh,同比增长54%;国内新型储能装机222GWh,新增备案665GWh,同比激增120%。

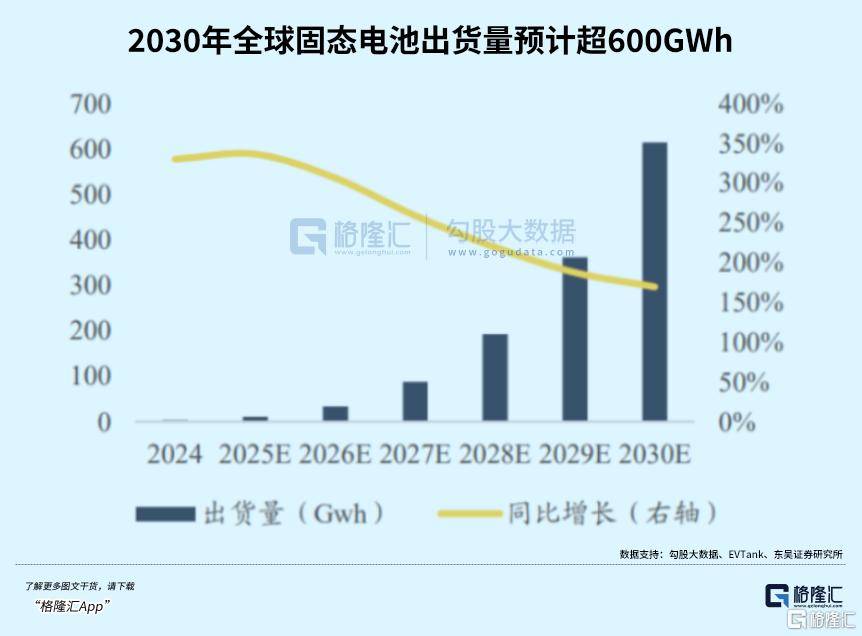

固态电池技术突破引发市场高度关注。中国汽车工程学会将于9月10-11日召开固态电池标准审查会,涉及10项团体标准送审。多家头部企业已启动固态电池产能建设,技术迭代持续加速。据EVTank预测,2027年半固态电池将主导市场,2030年全球固态电池出货量有望达614GWh,其中全固态电池占比近30%,出货量约180GWh。

产业链升级带动设备环节受益。头部电池企业加大资本开支,推动正极、负极、隔膜等材料技术升级。中信证券指出,电池与能源管理产业链25Q2收入同比恢复正增长,电池、负极环节盈利表现突出。受益固态电池等新技术需求,高端材料单位盈利有望进入上升通道。

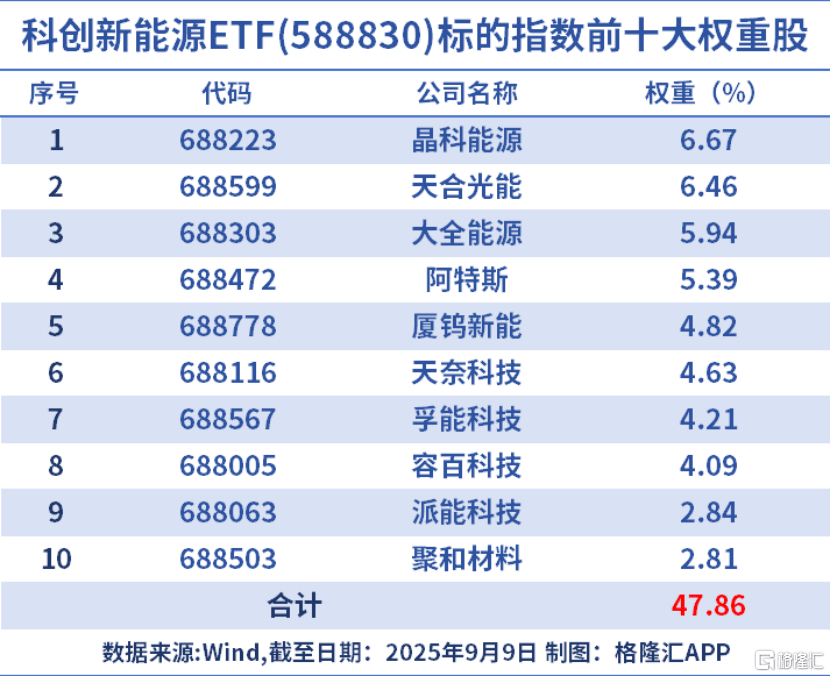

投资机会聚焦核心标的与ETF工具。当前新能源板块估值仍处于历史低位,核心龙头企业在业绩爆发背景下性价比凸显。对于普通投资者,科创新能源ETF(588830)提供高效配置工具,该基金聚焦光伏、储能、风电三大赛道,固态电池相关标的占比达18.9%。场外投资者可通过联接基金(A类:023075,C类:023076)参与投资。

另一重磅产品创业板新能源ETF(159261)覆盖全产业链龙头,50只成份股总市值达3万亿元,前十大权重股占比超50%,包含宁德时代、阳光电源等龙头,固态电池含量超30%。该基金形成"固态+储能+AIDC"的技术布局,为投资者提供一键配置新能源龙头的便捷途径。