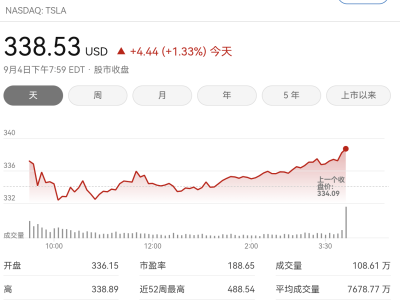

近期,A股市场呈现震荡走势,但部分科技企业却逆势而上,展现出强劲的发展势头。其中,PCB(印制电路板)行业龙头胜宏科技(300476.SZ)表现尤为突出,该公司股价连续两日大幅波动,昨日虽跌超4%,但今日便实现“反包”行情,年内累计涨幅已超6倍,引发市场广泛关注。

胜宏科技的强势表现,也带动了其供应链企业的市场关注度。作为胜宏科技的光刻设备核心供应商,合肥芯碁微电子装备股份有限公司(简称“芯碁微装”)正加速推进资本运作。8月31日,该公司向港交所递交了招股书,拟通过“A+H”两地上市进一步拓展融资渠道,中金公司担任此次发行的保荐人。

芯碁微装并非资本市场“新面孔”。早在2021年4月,该公司便已登陆科创板,证券代码为688630.SH。今日,受赴港上市消息提振,其A股股价大涨13.85%,市值攀升至约182亿元。值得关注的是,当前A股市场已有超百家企业处于赴港上市的不同阶段,跨境资本布局成为新趋势。

芯碁微装成立于2015年6月,总部位于安徽合肥,是一家以微纳直写光刻技术为核心的高科技企业。公司创始人程卓女士现年59岁,通过直接及间接方式控制约36.13%的股本,是公司的实际控制人。程卓拥有安徽开放大学中国语言文学文凭及安徽工商管理学院工商管理硕士学位,曾任职于安徽通用机械厂、安徽盛佳拍卖有限责任公司等企业。公司执行董事兼总经理方林现年45岁,拥有石家庄铁道学院学士学位及合肥工业大学机械工程硕士学位,曾在合肥芯硕半导体、天津芯硕精密等企业担任技术要职。

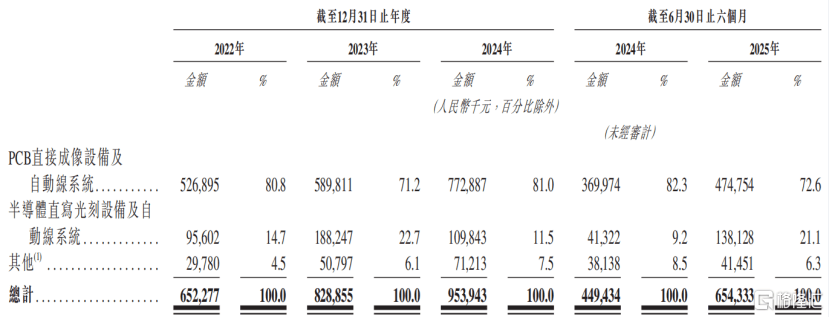

从财务数据看,芯碁微装近年营收保持增长态势。2022年至2025年上半年,公司营业收入分别为6.52亿元、8.29亿元、9.54亿元及6.54亿元,复合年增长率达20.9%。然而,净利润表现有所波动,同期分别为1.37亿元、1.79亿元、1.61亿元及1.42亿元。毛利率方面,受产品结构影响,2024年整体毛利率降至35.5%,主要因毛利率较低的PCB产品占比提升所致。PCB直接成像设备的单价也呈下降趋势,2022年为301万元/台,2024年已降至204万元/台,三年内降幅达32%。

研发方面,芯碁微装持续加大投入。截至2025年6月底,公司研发人员达241人,占总人数的三分之一以上。报告期内,研发费用分别为8470万元、9450万元、9770万元及6100万元,研发费用率从13.0%逐步降至9.3%。公司客户覆盖全球十大PCB制造商中的七成,包括鹏鼎控股、沪电股份、胜宏科技等知名企业;半导体领域则与盛合晶微、长电科技、华天科技等先进封装客户建立合作关系,部分产品已通过验证并实现出货。

尽管业务规模扩张,但芯碁微装的财务压力亦不容忽视。报告期内,公司应收账款及应收票据净额持续攀升,2025年上半年达11.22亿元,占总收入比重高达171.56%,应收账款周转天数达297.1天。同时,经营性现金流连续两年半为负,2023年至2025年上半年分别流出1.29亿元、7160万元及1.05亿元,资金周转面临考验。

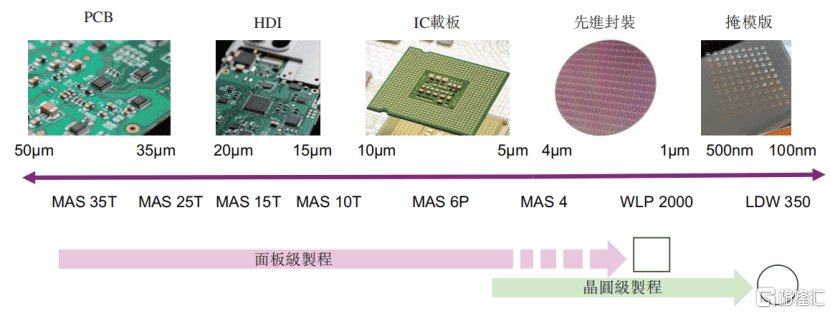

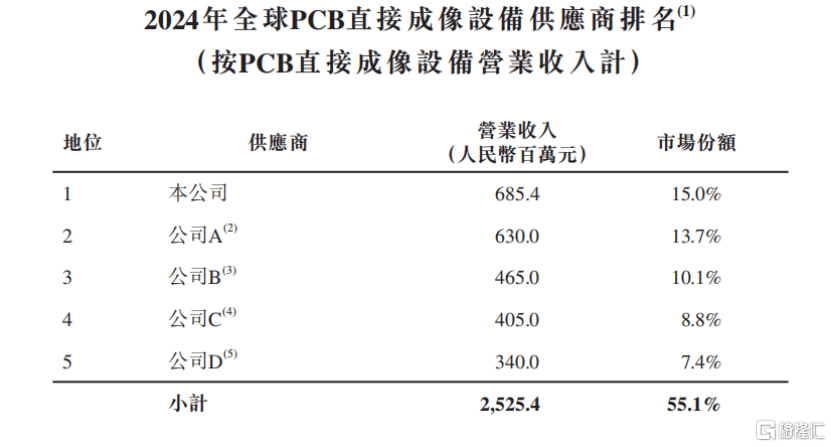

从行业格局看,全球PCB直接成像设备市场竞争相对集中,前五大供应商合计市场份额约55.1%。按2024年营业收入计,芯碁微装以15%的市场份额位居全球首位,领先于日本ORC制作所、大族数控等竞争对手。随着AI、消费电子等领域对高端PCB需求增长,直写光刻技术优势逐步显现,全球直写光刻设备市场规模预计将从2024年的112亿元增至2030年的190亿元,复合年增长率达9.2%。其中,PCB直接成像设备市场规模预计将由46亿元增至67亿元,复合年增长率为6.6%。

当前,芯碁微装正站在行业发展的风口上。一方面,AI技术迭代推动高端PCB需求持续增长;另一方面,公司需应对应收账款高企、现金流承压等挑战。此次赴港上市能否为其注入新的发展动能,市场正持续关注。