泸州老窖近期发布的2025年半年报揭示了公司近十年来的首次双下滑现象,这一变化被视为一个关键的转折点。

在8月30日公布的财报中,泸州老窖上半年实现营业收入164.54亿元,与去年同期相比下降了2.67%。同时,归属于上市公司股东的净利润也减少了4.54%,达到76.63亿元。扣除非经常性损益后的净利润为76.50亿元,同比下滑4.3%。每股收益为5.21元,同比下滑4.58%。截至今年6月底,公司的经营现金流净额为60.65亿元,与去年同期相比减少了26.27%。

泸州老窖自2014年以来,首次在半年报中出现了净利润下滑的情况,这也是近十年来二季度净利润的首次下滑。尤其值得注意的是,如果不是二季度市场停货了一段时间,公司的业绩可能会更加惨淡。

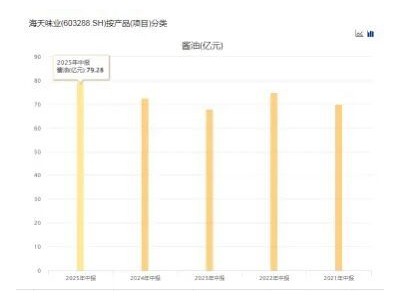

从季度数据来看,尽管泸州老窖一季度的营收和净利润增速有所放缓,但仍保持增长态势。然而,到了二季度,营收和净利润分别下滑至71.02亿元和30.70亿元,同比下滑7.97%和11.1%。

半年报发布后,12家券商对此进行了点评,但大多数评论都较为含糊,如“顺势而为”、“蓄势攻坚”等。然而,仔细分析券商们的评论,不难发现他们对泸州老窖的悲观态度。申万宏源证券甚至直接下调了泸州老窖未来三年的净利润预测,其中2025年的归母净利润预计将从135.3亿元降低至117.9亿元,降幅达到11.13%。这表明申万宏源证券认为泸州老窖下半年的降幅将进一步扩大。

泸州老窖在半年报中将业绩下滑归因于行业性因素。公司指出,近年来酒类产业正处于消费结构转型和分化期,以及存量竞争的深度调整期。国内消费市场恢复不及预期,有效需求不足,白酒行业的“存量竞争”加剧,整体呈现“量减质升”的趋势。

从产品结构来看,泸州老窖上半年的中高档酒类、其他酒类以及其他收入均出现下滑。其中,中高档酒类实现营收150.48亿元,同比下滑1.09%;其他酒类实现营收13.5亿元,同比下滑16.96%。从销量来看,中高档酒类和其他酒类产品的销售量也呈现出不同的趋势。中高档酒类销售量同比增加13.33%,而其他酒类产品销售量则下跌6.89%。

为了维持中高档酒类的总收入,泸州老窖采取了降价和促销的策略。尽管如此,吨酒价格仍然出现了下滑。中高档酒类的吨酒价为62.39万元/吨,同比下滑12.72%;其他酒类的吨酒价为5.44万元/吨,同比下滑10.82%。

泸州老窖的销售费用也发生了变化。与2024年上半年相比,公司的广告宣传费用中的线上广告、线下广告和电视广告都在下调,其中线下广告和电视广告的下调幅度较大。与此同时,促销费用增长了11.2%,仓储物流和人工成本也在增加。这表明泸州老窖在努力通过促销来保持销量。

然而,与其他白酒龙头企业相比,泸州老窖的业绩显得更为惨淡。例如,汾酒在行业中的地位越来越稳固,而泸州老窖则难以实现其董事长刘淼在2022年提出的进入行业前三的目标。

面对当前消费者对低度化、健康化、利口化和多元化产品的需求,泸州老窖表示正在主动创新求变,加快全新品饮方式的开发与推广。例如,公司研发了28度国窖1573,并计划适时投入市场。同时,泸州老窖还将资源向中高端大众主流产品倾斜,积极布局高增长的光瓶酒赛道,并拟推出全新的泸州老窖二曲产品,以巩固大众市场定位。然而,尽管早在6月份就宣布28度1573已经研制成功,但至今仍未推出市场,相比之下五粮液的低度酒一见倾心系列已经上市。