在回顾2025年上半年业绩时,中国神华(股票代码:601088.SH)面临的市场环境被形容为“极具挑战”。公司积极应对不利局面,不仅加强了内部管理,还启动了“归母净利润挖潜提升专项行动”,力求在艰难时期保持财务稳健和业务增长。

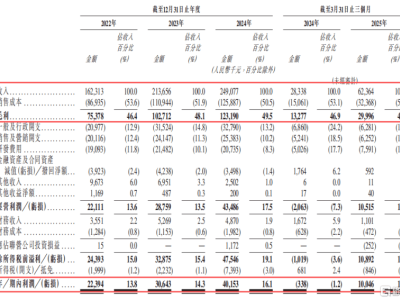

尽管做出了诸多努力,中国神华8月底公布的半年报仍显示其营收出现下滑。具体数据为:营收约1381.09亿元,同比下降18.3%;营业利润约373.64亿元,降幅为11.4%;归属于上市公司股东的净利润为246.41亿元,同比减少了12%。经营活动产生的现金流量净额约为457.94亿元,同比下降11.7%;基本每股收益为1.24元/股,同样下降了12%。

尽管面临严峻形势,中国神华强调其部分关键指标的表现优于预期,整体质量和效益呈现向好趋势。公司指出,营收下滑的主要原因是煤炭市场供需变化导致的销量和平均销售价格双双下降,以及电力销售量和价格的下滑。

面对挑战,中国神华采取了积极行动。公司不仅有效控制了煤炭业务的成本,还提升了盈利韧性。在电力业务方面,燃料成本的下降和容量电价的部分对冲作用缓解了部分压力。铁路、港口和化工业务的盈利能力也有所提升,尽管航运业务出现下滑。

尽管市场环境充满挑战,中国神华的投资价值和发展质量却得到进一步提升。截至2025年6月末,公司的综合市值为7623亿元,A股和H股的股价走势均优于主要行业指数。截至8月29日收盘,中国神华的股价为每股37.47元,总市值为7445亿元。

在财务结构方面,中国神华的净资产和总资产分别约为4015.23亿元和6825.28亿元,较上年同期分别下降4.3%和增长2.2%。负债总额为2124.33亿元,同比增长24%,资产负债率为31.1%,较上年同期上升5.4个百分点。

多家机构对中国神华的表现给予了高度评价。信达证券的研究报告指出,在市场煤价下行周期中,中国神华的成本控制成效显著,煤炭业务展现出强大的盈利韧性。半年报显示,公司自产煤的单位生产成本同比下降7.7%,毛利率达到40.1%。

在业务运营方面,中国神华持续加强安全生产和环保工作,并积极推进购销和发电业务的协同。公司的电煤中长协议签约率和兑现率均高于国家要求,煤电发电利用小时数也高于全国平均水平。公司还加大了节支降本和拓市增收的力度。

值得注意的是,中国神华在上半年还完成了对杭锦能源100%股权的收购,这显著提升了公司的资源储备。信达证券的分析认为,此次收购使中国神华的煤炭保有资源量增加了38.2亿吨,可采储量增加了24.4亿吨。

中国神华还在加快清洁能源建设方面取得了进展。公司积极推进九江电厂二期、北海电厂二期等项目的建设,并新增了位于广东、福建等地的光伏发电装机容量215兆瓦。截至2025年上半年末,公司累计投资并购的光伏发电、风力发电等可再生能源装机规模达到6887兆瓦。

中国神华的主营业务涵盖煤炭、电力的生产和销售,以及铁路、港口和船舶运输、煤制烯烃等业务。公司拥有多个优质煤炭资源矿区,并控制并运营着围绕主要煤炭基地的环形辐射状铁路运输网络和多个综合港口和码头。公司还拥有自有船舶的航运船队和煤制烯烃项目。

面对激烈的市场竞争,中国神华凭借其煤电路港航化纵向一体化经营模式保持了较强的竞争力。如今,公司仍在不断扩充业务规模,并通过重大资产重组等方式进一步提升一体化运营效率和能源保供能力。