近期,中国汽车工业协会发布的数据显示,截至2025年7月底,新能源汽车在新车总销量中的占比已经达到了45%。这一显著增长标志着新能源汽车正逐步获得大众的广泛认可。然而,随着新能源汽车的普及,相关车险问题也逐渐浮出水面,引起了广泛关注。

不少新能源车主在社交平台上抱怨,即使车辆在上一年未发生任何事故,第二年的保险费用却非但没有下降,反而有所上涨。这一现象引发了车主们的不满和疑惑。

杭州的黄先生就是其中一位受害者。他拥有一辆极氪001,在购车后的两年内均未发生任何事故。然而,在第三年准备续保时,他发现自己的保费在同一家保险公司的“车损+300万三责”两项保险总价比上年贵了1395元。保险公司的解释是,新能源车险全行业都在涨价。

实际上,这一涨价并非保险公司无理敛财。中国精算师协会的数据显示,2024年我国保险行业承保新能源汽车3105万辆,保费收入达到1409亿元,但承保亏损却高达57亿元,呈现出连年亏损的现状。其中,有137个车系的赔付率超过了100%,意味着保险公司在这些车系上的赔付支出已经超过了保费收入。

那么,为什么新能源车的保费会普遍上涨呢?这背后的原因主要有两个方面。首先,从使用场景和用户画像来看,新能源车的使用强度更大,且车主相对年轻、驾龄较短,驾驶风险较高。新能源车的提速快,遇到紧急突发状况时留给车主的反应时间也更短,这些都增加了出险的可能性。

其次,从维修成本来看,新能源汽车的智能化程度更高,智能设备维修价格昂贵。同时,新能源汽车的一体化程度高,配件局部损坏通常需要成套维修更换。例如,新能源汽车上的雷达等智能部件较为脆弱,一旦损坏就需要更换,且价格不菲。

除了这些普遍原因外,还有一些特殊情况也导致了新能源车险费用的上涨。例如,有车主反映,不同价位的新能源车最终保费可能相差无几。像小米YU7和尊界S800这样的车型,尽管价格相差巨大,但保费却相差无几。这主要是因为保险公司的定价模型不仅考虑车辆价格,还综合考虑了能源类型、投保地区、出险率数据、车辆行驶里程等多种因素。

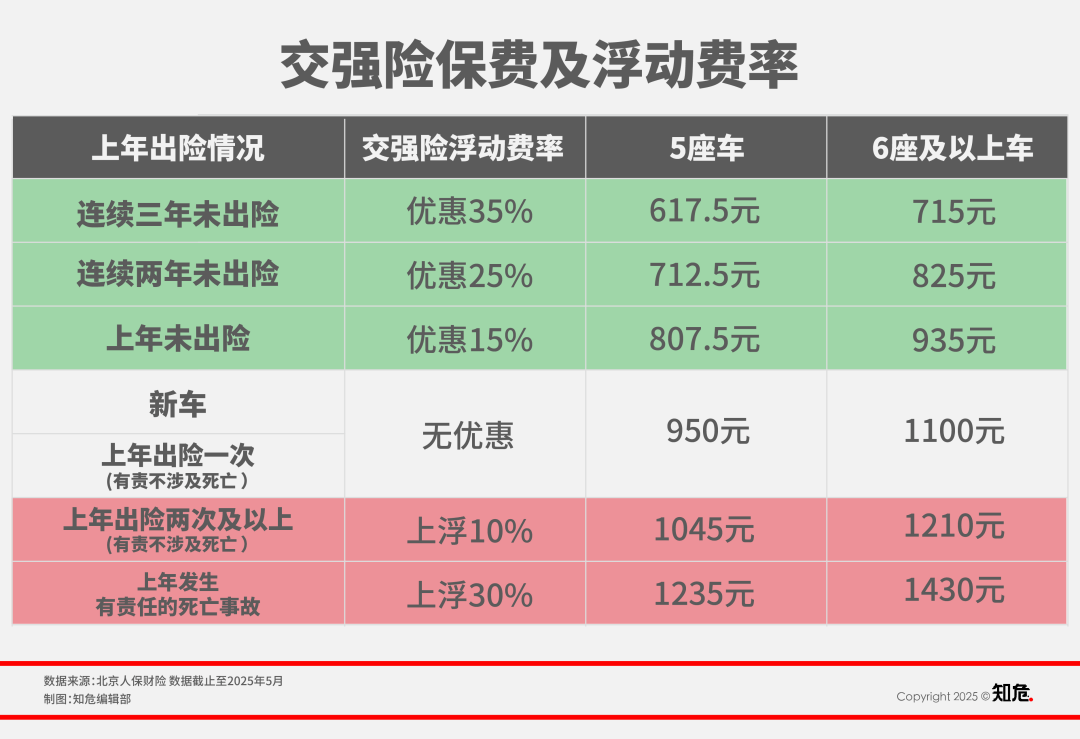

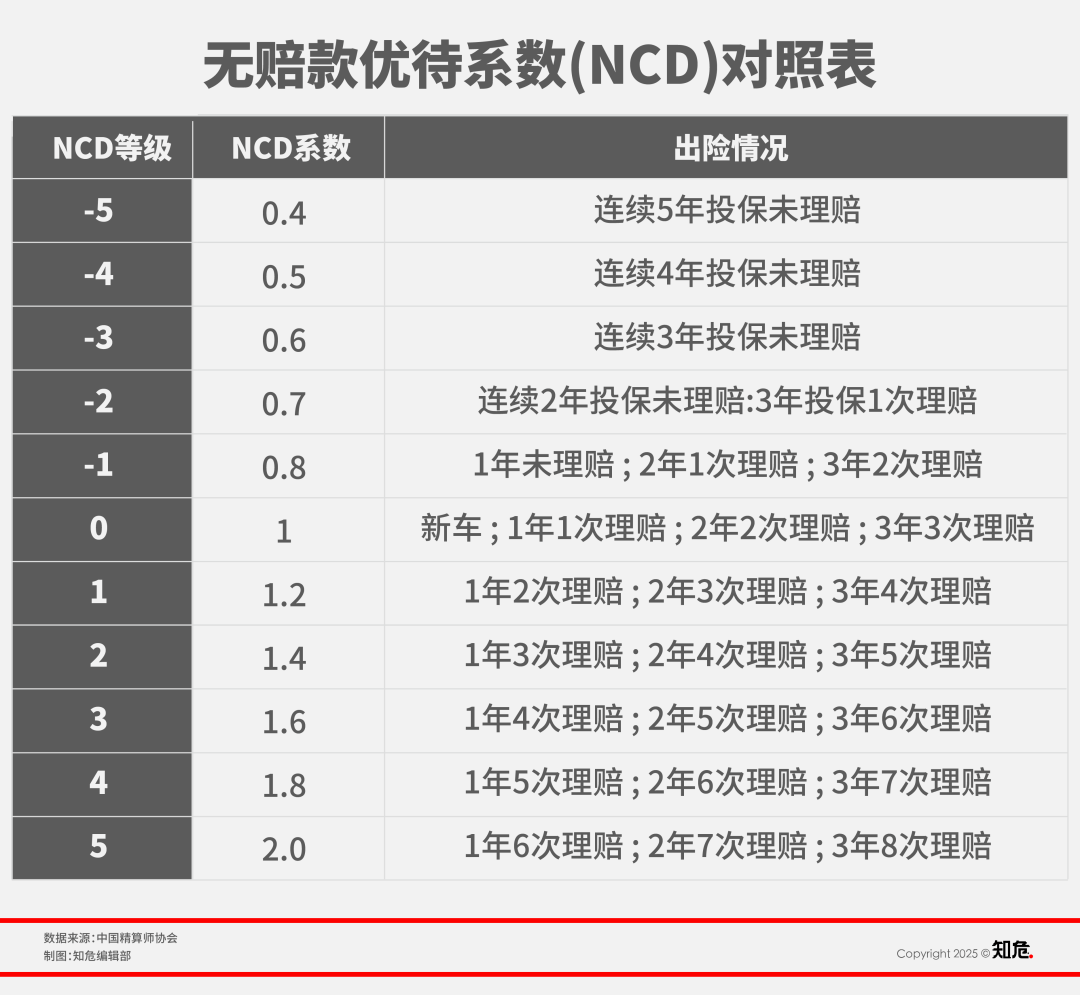

保险公司的车险计算方法也对其定价产生了重要影响。车险主要分为交强险和商业车险两大类。交强险的基础费率由国家统一制定,并根据“奖优罚劣”原则实行费率浮动机制。而商业车险的计算则更为复杂,采用无赔款优待系数(NCD系数)等多个变量进行动态调整。

因此,即使车主的驾驶行为良好,未发生任何事故,但如果其所属车系的赔付率较高,保险公司仍然可能会提高该车系的保费。这就是为什么有些车主明明没有出险,保费却仍然上涨的原因。

总的来说,新能源车险费用的上涨是由多种因素共同作用的结果。在短时间内,这一现象可能难以改变。但随着新能源汽车技术的不断进步和维修体系的日益完善,相信未来新能源车险的费用将会更加合理和透明。