在烘焙产业链上游,两大巨头立高食品与海融科技近日同期公布了2025年上半年的业绩报告,呈现出截然不同的市场表现。立高食品业绩斐然,营收与利润双双增长,而海融科技则陷入营收微跌、净利润大幅滑坡的困境。

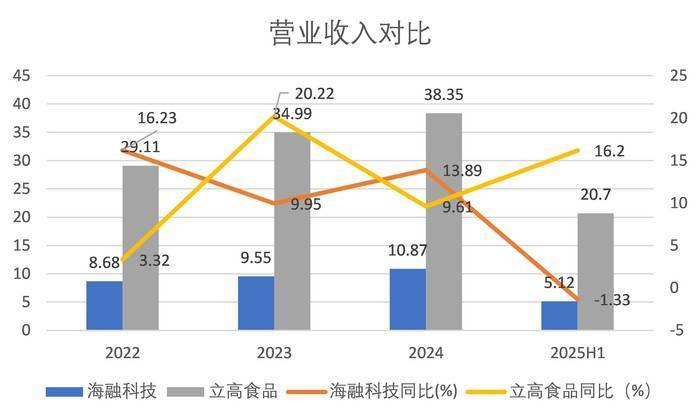

作为烘焙原料领域的佼佼者,两家公司的产品线相似,面对的市场环境也大体相同,但业绩却大相径庭。立高食品上半年实现营收20.7亿元,同比增长16.2%,归母净利润更是达到1.71亿元,同比增幅高达26.24%。特别是在第二季度,其单季营收和归母净利润分别同比增长18.4%和40.84%,增速明显加快。

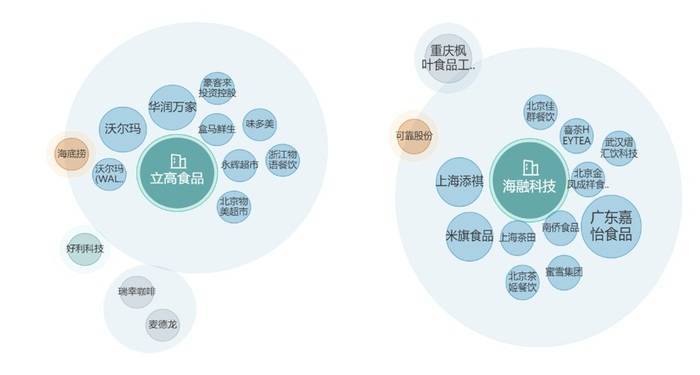

从细分品类来看,立高食品的烘焙食品(包括冷冻蛋糕、冷冻面包等)实现营收11.25亿元,同比增长6.08%;烘焙食品原材料(如奶油、酱料、水果制品等)则表现更为抢眼,实现营收9.45亿元,同比大增31.82%。公司管理层表示,山姆、盒马等大型商超的门店调整对其奶源和酱料增长贡献显著,未来还将加强餐饮、茶饮及新零售等新兴渠道布局。

立高食品在成本控制方面也取得了显著成效。上半年,公司销售费用、管理费用和研发费用占比均有所下降,有效释放了盈利空间。尽管财务费用占比略有上升,但前三项费用的降幅已完全覆盖这一增长。

相比之下,海融科技的半年报则显得黯淡无光。上半年,公司实现营收5.12亿元,同比微降1.33%;归母净利润更是暴跌95.42%,仅为317.23万元。第二季度单季归母净利润更是出现406万元的亏损,盈利能力持续恶化。

海融科技的业绩困境主要源于其产品结构单一。数据显示,植物奶油贡献了公司90%以上的收入,上半年该品类营收4.76亿元,同比微降0.29%。巧克力业务和果酱业务也表现不佳,多元业务支撑不足的短板暴露无遗。

海融科技管理层虽然表示中高端产品需求及收入占比提升,但业绩数据并未给予有力支撑。上半年,公司毛利率同比大幅下降11.67个百分点至26.04%;同时,销售费用、管理费用、研发费用均出现不同程度增长,费用端压力与盈利端下滑形成“双向挤压”。

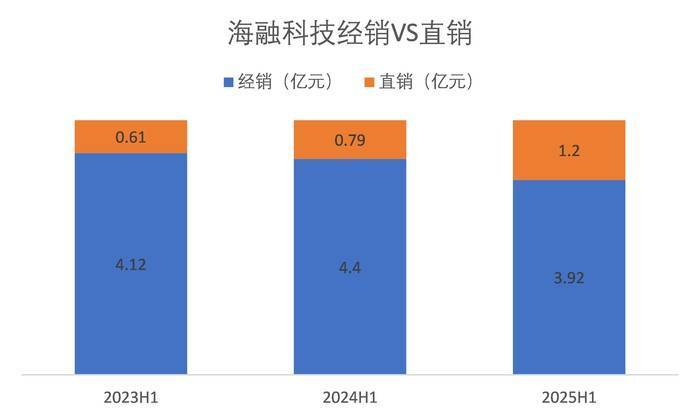

在渠道布局方面,海融科技与立高食品也存在显著差异。海融科技高度依赖经销渠道,而立高食品则通过构建直销体系,将大型商超纳入其中,减少了中间环节,增强了对终端价格与库存的把控力。这种渠道模式的差异直接反映在销售效率与成本控制上。

今年上半年,海融科技经销渠道收入占比高达77%,而立高食品这一比例已降至51%。海融科技的经销商数量呈缩减趋势,销售人员人均薪酬较高,但投入产出比却呈现反向趋势。而立高食品的销售人员服务效率更高,单个销售人员能覆盖更多渠道资源,销售费用率也连续两年下降。

立高食品与海融科技在业绩上的分化主要源于产品结构、成本控制以及渠道布局的差异。立高食品凭借多元化的产品结构和高效的渠道模式,实现了业绩的快速增长;而海融科技则因产品结构单一、费用管控不力以及渠道依赖等问题,陷入了业绩困境。