近日,金融界迎来了一项重大变动,国泰君安与海通证券合并后的新实体——国泰海通,正式公布了其2025年上半年的财务报告。这份报告标志着两家巨头合并后的首次业绩亮相,引起了广泛关注。

据报告显示,国泰海通在合并后的首个半年内,实现了营业收入238.72亿元,与去年同期相比,增幅高达77.71%。净利润方面,更是取得了157.37亿元的佳绩,同比增长了惊人的213.74%。

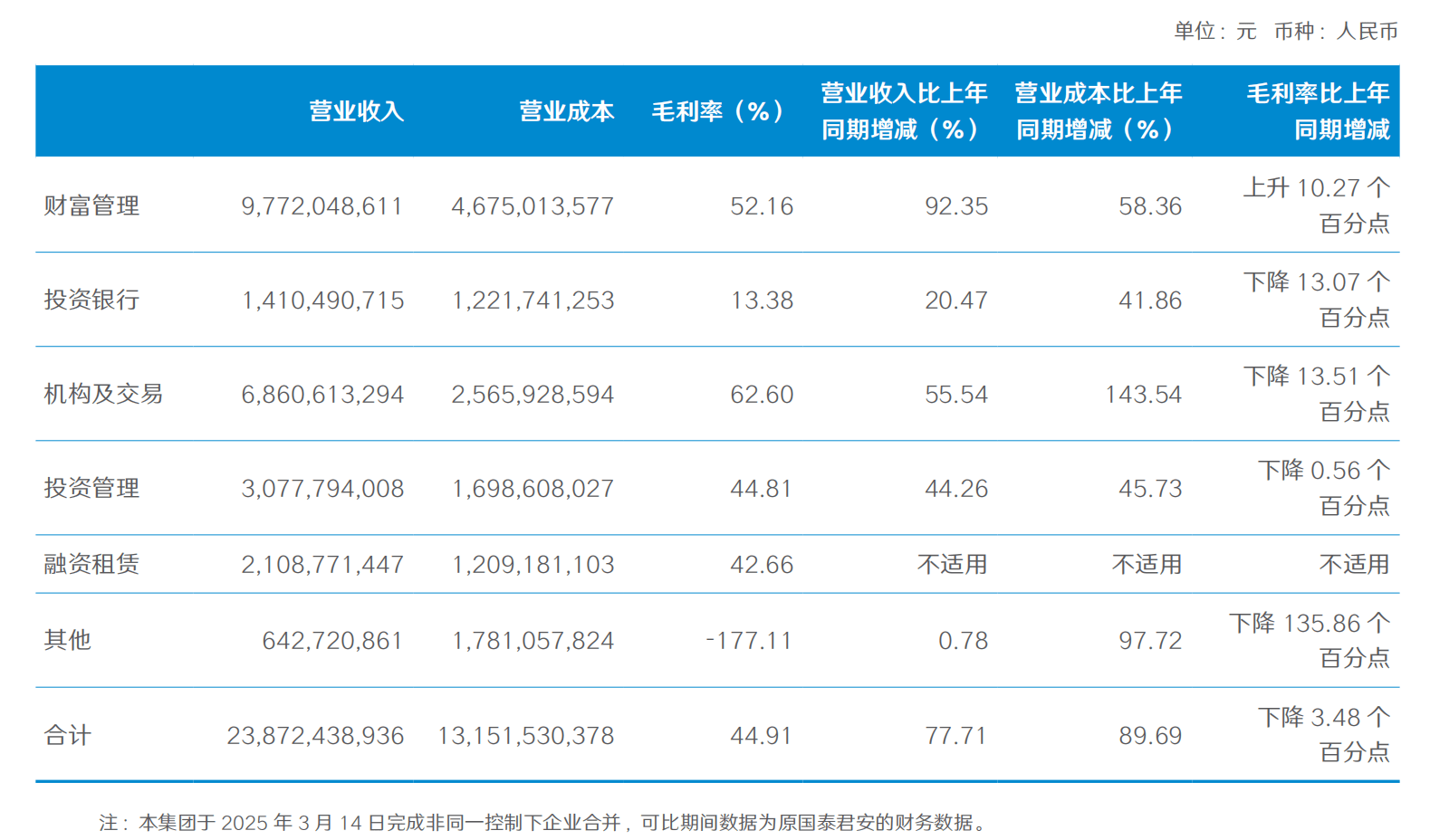

从业务板块来看,国泰海通的各个主要领域均实现了显著的扩张。其中,财富管理业务表现尤为亮眼,收入达到97.72亿元,同比增长92.35%。投行业务同样不俗,收入14.10亿元,同比增长20.47%。机构与交易业务、投资管理业务也分别实现了55.54%和44.26%的增长。

国泰海通旗下的融资租赁业务也取得了不俗的成绩,收入达到21.09亿元,对整体营收的贡献率达到8.83%。该业务主要由海通恒信贡献,其不良资产率降至1.16%,不良资产拨备覆盖率则高达310.49%。

在财富管理领域,国泰海通的市场地位进一步巩固。随着市场情绪升温,沪深两市及香港证券市场的交易额均大幅增长,国泰海通的财富管理业务也受益匪浅。境内个人资金账户数增至3845万户,富裕客户及高净值客户数增长6.8%,私人订制服务资产规模更是增长了57.7%。

同时,国泰海通的数字化转型也取得了显著成效。君弘APP及通财APP的平均月活用户数达到1558万户,同比增长9.6%。金融产品月均保有规模也增长了13.4%,达到4530亿元。

在融资融券业务方面,国泰海通同样表现出色。上半年,公司净新增融资融券客户数2.64万户,同比增长61%。融资融券余额达到1809.96亿元,市场份额提升至9.78%,排名行业第一。

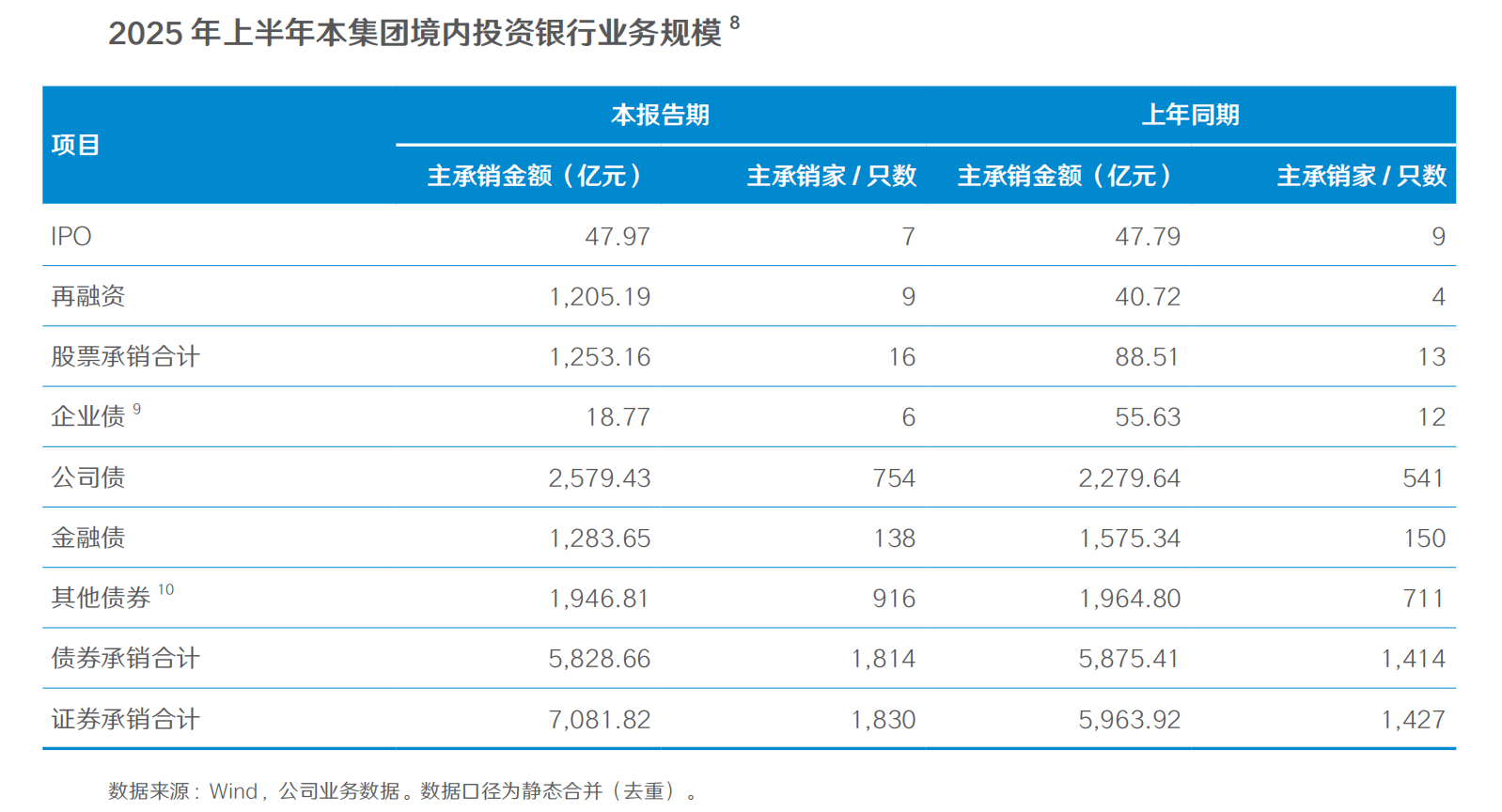

投行业务方面,国泰海通也取得了不俗的成绩。境内证券主承销额达到7081.82亿元,同比增长18.7%,市场份额达到11.95%,排名行业第二。其中,股权主承销额更是增长了1315.8%,市场份额提升了9.85个百分点。

国泰海通在财报中表示,合并带来的品牌效应得到了较好释放,投资银行业务加强了跨境一体化管理,深化拓展了业务策略。受益于交易性金融工具投资收益的增加,国泰海通上半年的投资收益达到了127.1亿元,同比增长了318.23%。

然而,在营业支出方面,国泰海通也面临着不小的压力。上半年,集团营业支出达到131.52亿元,同比增加62.18亿元,增幅达到89.69%。这主要是由于合并后集团规模扩大所致。尽管如此,国泰海通仍然通过优化管理、提高效率等方式,努力控制成本,保持盈利能力。

在员工数量方面,合并后的国泰海通集团共有员工27190人,其中母公司员工19034人。与合并前相比,总员工数减少了679人,其中母公司员工减少了602人。这表明国泰海通在合并过程中也进行了一定的人员优化和调整。

国泰海通旗下的公募基金公司也实现了不同程度的增长。华安基金、海富通基金和富国基金的管理资产规模均有所扩大,其中富国基金的净利润更是实现了19.46%的增长。