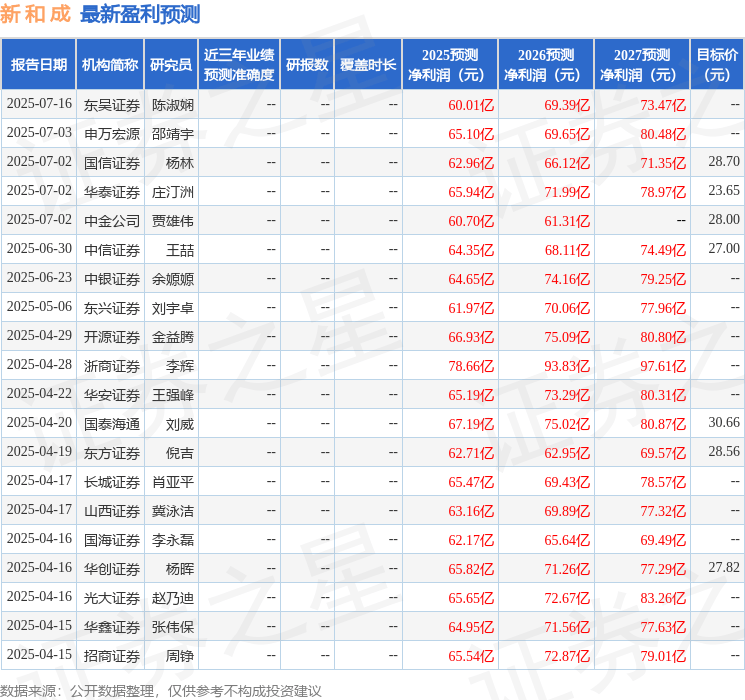

近期,国金证券的陈屹和李含钰针对新和成公司进行了深入研究,并发布了题为《业绩增长稳健,新项目为未来发展添翼》的研究报告。报告中,分析师对新和成给出了增持评级。

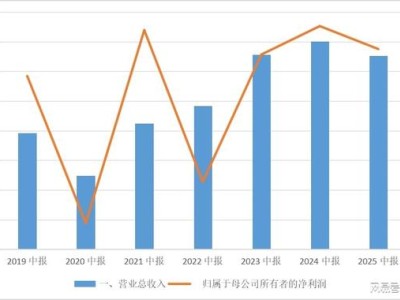

新和成(股票代码:002001)于2025年8月27日公布的半年报显示,公司在2025年上半年实现了显著的业绩增长。具体来看,营业收入达到111亿元,与去年同期相比增长了13%;归母净利润为36亿元,同比增长更是高达63%。在第二季度,公司单季实现营业收入57亿元,同比增长6%,环比增长4%;归母净利润为17亿元,同比增长29%,尽管环比略有下滑8%,但整体表现依然强劲。

从业务板块表现来看,新和成的营养品和香料板块共同推动了业绩的高速增长。营养品板块上半年收入为72亿元,同比增长8%,毛利率提升至48%,同比增加了12个百分点;香精香料板块收入为21亿元,同比增长9%,毛利率也提升至54%,同比增加了4个百分点。营养品板块的盈利提升尤为显著。在销售策略上,公司紧抓市场机遇,不仅巩固了原有产品的市场优势,还积极推动HA系列、色氨酸等新产品的市场拓展。在生产方面,公司聚焦降本增效,通过优化产能负荷、共线生产、集中开停等措施,保持了产线的高效运行。

在新项目建设方面,新和成也取得了显著进展。公司的大部分项目都在稳步推进中,进度整体稳定可控。其中,与中石化镇海炼化合资合作的18万吨/年液体蛋氨酸项目已经投入试生产运营;天津尼龙新材料项目也完成了能源、土地等各项资源的合规审批。公司的其他技改提升、管理提升项目也在稳步推进,储备项目及新项目规划有序进行。同时,公司积极拓展海外数字化布局,加速实现销售、研发等出海业务的本土化落地,为公司的国际化战略奠定了坚实基础。

在盈利预测方面,分析师认为新和成作为维生素行业的龙头企业,营养品板块放量与新项目建设持续推进将共同助力公司的长期成长。他们预测,公司在2025年至2027年的归母净利润分别为65.98亿元、70.73亿元和74.11亿元。以当前市值计算,公司的PE分别为11.42倍、10.65倍和10.17倍。基于这些预测,分析师维持了对新和成的“增持”评级。

值得注意的是,新和成在最近90天内获得了8家机构的评级,其中6家给出了买入评级,2家给出了增持评级。过去90天内,机构对公司的目标均价为26.82元。尽管未来存在产品价格下跌、新项目进度不及预期、行业需求下滑等风险,但分析师认为新和成的整体发展前景依然乐观。