新茶饮巨头古茗近日揭晓了其上市后的首份中期业绩报告,数据揭示出公司在2025年上半年实现了显著的财务增长。财报显示,古茗上半年总收入攀升至56.63亿元,较去年同期增长了41.2%;净利润更是大幅跃升至16.25亿元,同比增长高达121.5%,这一数字甚至超越了去年全年的净利润水平。基本每股净收益也实现了84.6%的同比提升,达到0.72元。

深入探究古茗这份亮眼的成绩单,不难发现,其背后的推动力源自三条紧密相连的增长路径:门店网络的迅速扩张、单店运营效率的提升,以及供应链与数字化能力的深化。

首先,门店网络的扩展是古茗业绩增长的首要因素。截至2025年6月30日,古茗的门店总数已突破1万家大关,达到11179家,较去年同期净增1663家,增长率达到17.5%。上半年,公司新开门店1570家,尽管关闭了305家门店,但净增门店数仍高达1265家,平均每天新增近7家门店。这些新门店主要布局于二线及以下城市,特别是在已有一定规模的省份进一步加密,并向周边省份拓展。目前,古茗81%的门店位于二线及以下城市,43%的门店更是深入乡镇市场。

随着门店数量的激增,古茗的规模效应逐渐显现。广泛的门店网络不仅增强了品牌的获客能力,还大幅降低了供应链的运营成本。财报显示,古茗75%的门店位于距离仓库150公里范围内,98%的门店可享受两日一配的冷链配送服务。得益于规模效应,古茗“仓到店”的配送成本仅占GMV的不到1%,远低于行业平均水平,这一效率优势直接转化为加盟商的盈利能力。

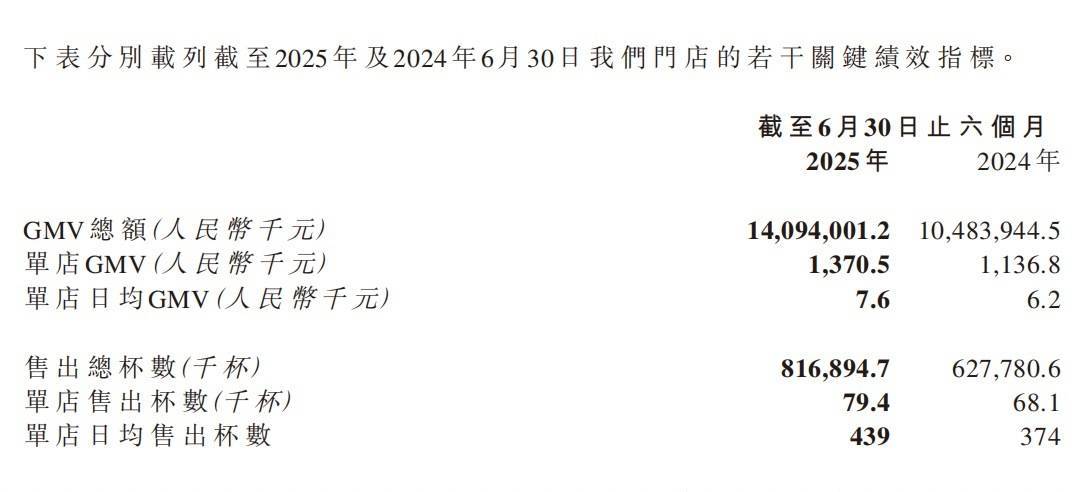

除了门店网络的扩张,古茗单店运营效率的提升也是业绩增长的重要驱动力。上半年,公司总GMV达到140.94亿元,同比增长34.4%。单店日均GMV从6200元提升至7600元,增幅达到22.6%;单店日均售出杯数也从374杯增至439杯,同比增长17.4%。古茗小程序注册会员数已达1.78亿,季度活跃会员约5000万。

值得注意的是,古茗今年上半年大力推广的咖啡品类表现尤为突出。财报显示,上半年古茗推出了16款咖啡饮品,超过8000家门店已配备了咖啡机,咖啡产品线已成为古茗的新增长点。

然而,尽管上半年业绩亮眼,但古茗在下半年仍面临诸多挑战。新茶饮行业的竞争日益激烈,特别是在下沉市场,不少品牌的门店增长陷入困局。根据主流平台的跟踪数据,截至2025年6月底,新茶饮行业总门店数仅增长0.74%,门店增长几乎停滞。

外卖平台带来的“茶饮咖啡大战”也对古茗构成了不小的威胁。在外卖补贴的推动下,品牌之间的价格带迅速拉平,无论是定位20元左右的奶茶品牌,还是原本价格在15元左右的品牌,最终到用户手中的价格往往只有6.9元或9.9元一杯。频繁的价格战和促销活动严重压缩了加盟门店的利润空间。

面对这些挑战,古茗在财报中坦诚地指出了当前的风险:“现制茶饮店市场竞争激烈且发展迅速。倘若我们未能有效竞争,我们的业务、财务状况及经营业绩可能会受到重大不利影响。”尽管如此,古茗仍保持着强劲的发展势头,截至6月30日,公司现金及银行结余达42.69亿元,较去年底大幅增加。同时,古茗还在评估尚未布局的省份和境外市场的机遇。