华丰股份(605100.SH)近日公布的2025年半年报显示,尽管重卡市场有所回暖,但这家专注于发动机核心零部件、柴油发动机及发电机组的企业却面临业绩大幅下滑的困境,股价目前维持在27.24元,市值约为46.62亿元。

数据显示,华丰股份上半年营业收入为3.73亿元,同比减少了33.10%;归母净利润为1315.23万元,同比骤降71.94%;扣非后净利润为1155.07万元,同比降幅更是达到了74.66%。这份成绩单无疑给投资者带来了不小的压力。

华丰股份的业绩下滑并非孤立事件,而是整个柴油机行业在新能源浪潮冲击下的缩影。随着国家对商用车市场“以旧换新”政策的推动,重卡市场虽然出现了温和回暖,但新能源重卡市场规模的显著增长,使得传统燃油重卡市场承压严重。

华丰股份作为柴油机领域的资深企业,其核心业务“遇冷”反映了市场需求的结构性变化。一方面,新能源重卡销量大幅增长,而华丰股份尚未涉足这一领域;另一方面,受客户天然气机型变化影响,公司生产线技术改造尚在进行中,导致天然气重卡零部件收入减少。

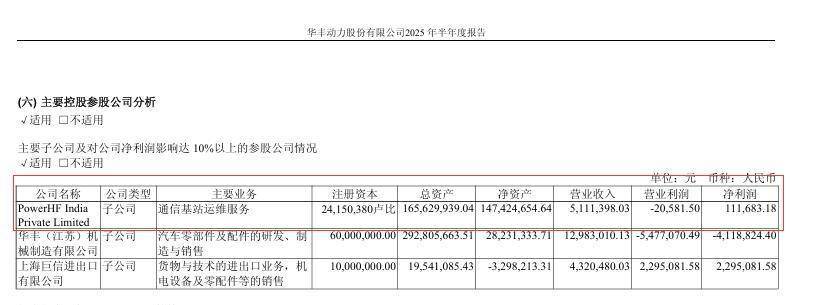

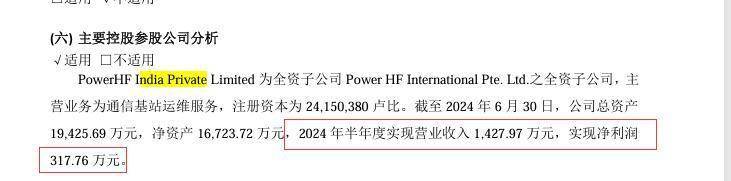

华丰股份在海外市场的表现也不尽如人意。受印度重要客户战略调整及签证政策变化影响,印度子公司运维收入和利润同比减少。不过,值得注意的是,公司在其他海外市场如菲律宾、巴基斯坦等地的发电机组出口订单有所增长。

面对内外部环境的双重挑战,华丰股份正积极寻求转型之路。公司将数据中心备用电源市场列为重点业务拓展方向,认为高端大功率柴油发电机组需求呈上升趋势。为此,华丰股份已与上海极篇人工智能科技有限公司签署战略合作协议,为其提供智算中心所需的电源设备及配套服务。

根据协议内容,华丰股份将作为上海极篇智算中心的持续、稳定电源供应商,并签署了首批次5台数据中心用柴油发电机组的采购合同。公司还计划出资2000万元战略投资上海极篇,共同推进“能源+算力”一体化支撑模式。

这一举措被视为华丰股份寻求利润新增长点的关键步骤。然而,在主营业务尚未恢复、整体业绩持续承压的情况下,数据中心备用电源业务能否迅速成长为公司的救命稻草,仍需市场进一步检验。