赛轮轮胎近日发布了其2025年上半年的财务报告,这份报告揭示了公司在财务表现上的一些矛盾之处,同时也展示了其未来投资的雄心。

报告显示,赛轮轮胎(股票代码:601058.SH)在上半年实现了175.9亿元的营业收入,相较于去年同期增长了16.05%。然而,尽管营收有所增长,公司的净利润却同比下滑了14.90%,仅为18.3亿元。赛轮轮胎将这一下滑归因于国际贸易壁垒、原材料价格波动以及市场环境的不利影响,导致公司毛利率同比有所下降。

尽管面临业绩下滑的压力,赛轮轮胎仍决定向全体股东派发中期分红。根据公告,公司将每股派发现金红利0.15元(含税),预计分红总额将达到4.93亿元。自2011年以来,赛轮轮胎的现金分红总额已累计超过47亿元,显示了公司对股东回报的重视。

与此同时,赛轮轮胎在资本支出方面继续保持高额投入。从2022年至今年上半年,公司在购建固定资产、无形资产和其他长期资产方面的支付现金总额达到约114亿元。尽管经营活动产生的现金流量净额合计约107亿元,但仍未能完全覆盖资本支出。

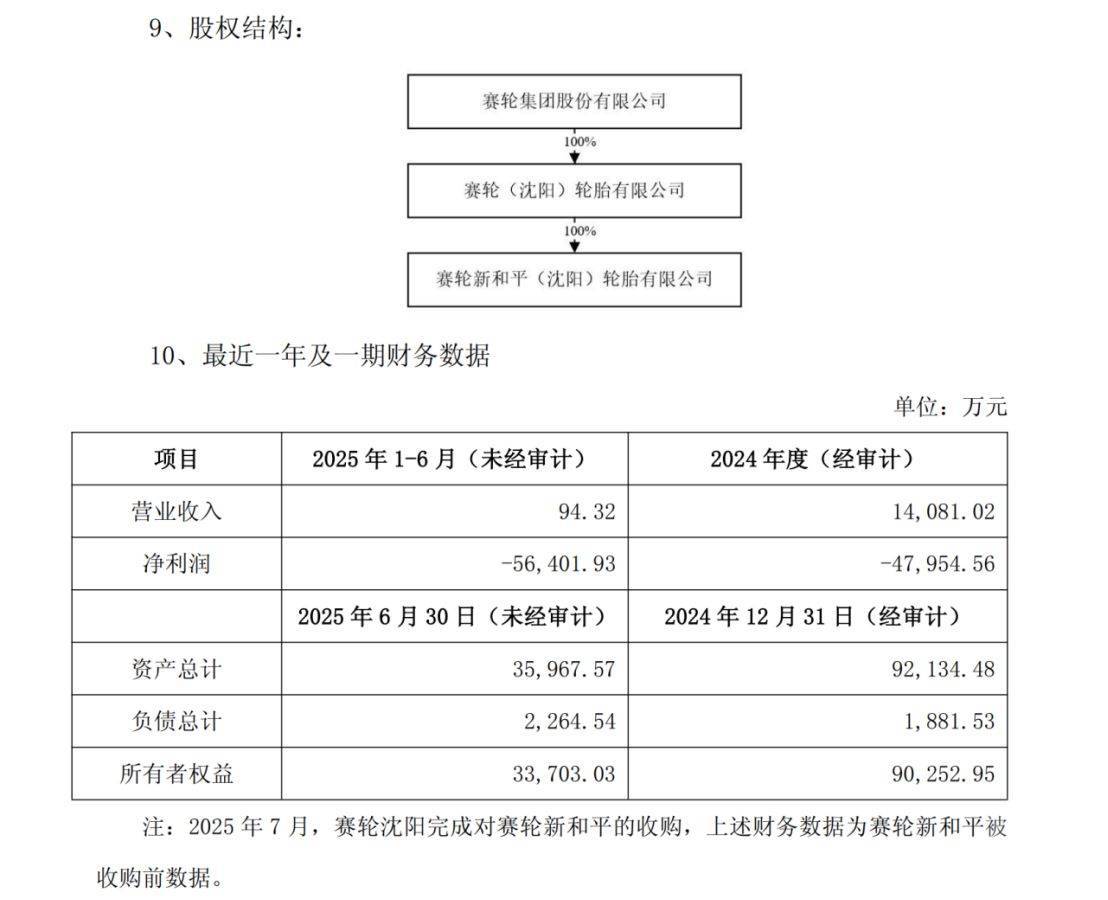

在发布半年报的同时,赛轮轮胎还宣布了一项重大的投资决策。公司计划投资17亿元,在其全资子公司赛轮新和平(沈阳)轮胎有限公司进行扩建,项目包括年产330万条全钢子午线轮胎及2万吨非公路轮胎。然而,值得注意的是,赛轮新和平自去年以来持续亏损,截至今年上半年,其净亏损已达到5.6亿元。

对于这一投资决策,赛轮轮胎表示,沈阳地处东北工业腹地,拥有众多汽车企业作为潜在客户,有利于轮胎产业的发展。扩建项目将在原有工厂基础上进行改造,相较于新建项目能够节省投资并缩短建设周期。赛轮轮胎认为,这一项目的建设将进一步完善公司的产能布局,提升产品供应能力和应对风险的能力,从而增强公司的综合实力。

在二级市场上,赛轮轮胎的半年报并未对其股价产生负面影响。发布报告的次日,公司股价上涨了5.67%,显示出投资者对公司未来发展的信心。

尽管赛轮轮胎在财务上面临一些挑战,但其通过持续的投资和分红策略,展现了公司的稳健发展和对股东利益的关注。未来,随着市场环境的改善和产能布局的优化,赛轮轮胎有望进一步提升其竞争力和盈利能力。