无锡鼎邦,作为机械设备行业中的佼佼者,专注于炼油与化工专用换热设备的研发、设计、制造及销售,近日发布了其2025年中期业绩报告。报告显示,截至发布日,该公司股价定格在19.29元,总市值累计达到18.12亿元。

然而,在辉煌的市值背后,无锡鼎邦的上半年经营业绩却不尽如人意。数据显示,公司营业收入为1.78亿元,与去年同期相比下降了14.55%;归母净利润为0.12亿元,同比降幅更是达到了37.59%。尤为值得注意的是,二季度归母净利润环比减少了56.34%,业绩的波动性显著增强。

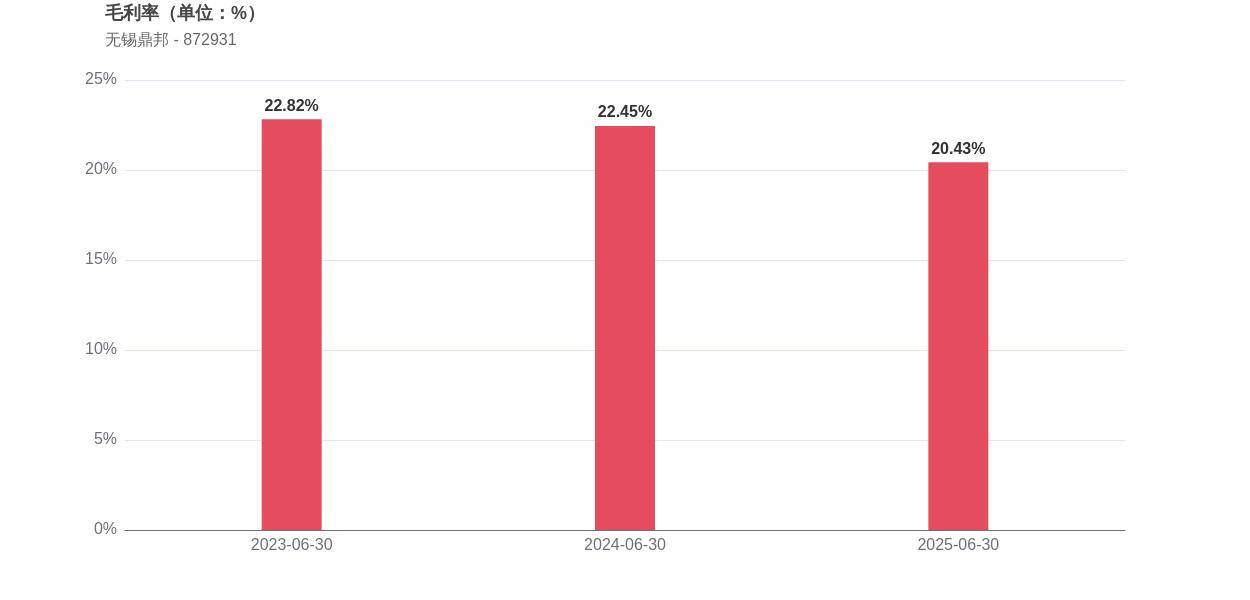

盈利质量方面,无锡鼎邦同样面临挑战。净利率从2024年上半年的9.14%滑落至6.67%,毛利率也由22.45%下调至20.43%。净资产收益率同比下降3.75个百分点,降至3.00%,显示出公司整体盈利能力的弱化趋势。

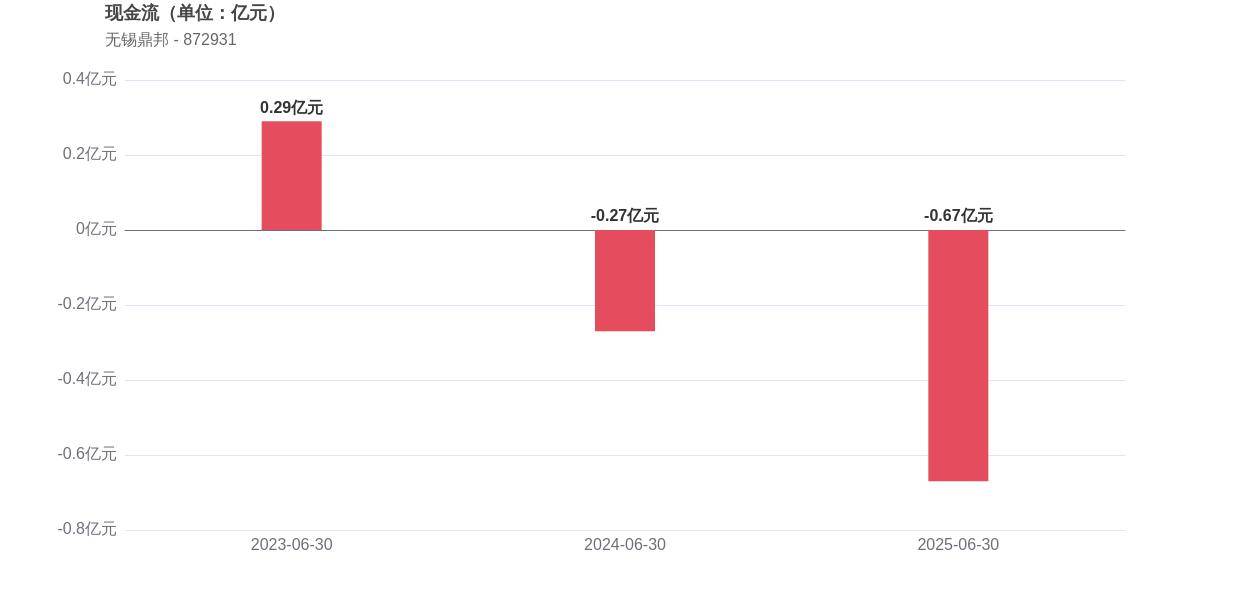

在经营稳健性上,无锡鼎邦也承受着不小的压力。尽管存货周转天数从去年的水平下降了18.64%,达到94.84天,显示出存货管理效率有所提升,但经营活动产生的现金流净额却进一步恶化,从-0.27亿元扩大至-0.67亿元。这表明公司在经营性现金流方面持续面临挑战。不过,资产负债率从40.85%同比下降7.93个百分点,反映出公司负债结构的积极调整。

机构持股情况同样不容乐观。截至2025年上半年,仅有1家机构持有无锡鼎邦的股票,与2024年同期的3家相比,机构投资者参与度显著下降。

尽管面临业绩下滑和机构参与度降低的双重压力,无锡鼎邦的股价却在年内实现了82.67%的涨幅。这一现象或许表明,市场对该公司的未来发展仍抱有一定的期待和信心。