卧龙电驱,中国电机行业的佼佼者,近期在国际化资本布局上迈出了重要一步。随着全球对高效电驱系统需求的激增,特别是在新能源车和工业自动化领域,该公司已正式向香港联交所递交了IPO申请,计划在港股主板上市,中金公司、华泰国际及广发证券(香港)担任联席保荐人。这一举措不仅巩固了卧龙电驱在国内的行业领导地位,更为其全球市场拓展和技术升级开辟了新的融资渠道。

卧龙电驱作为全球领先的电驱动系统解决方案提供商,专注于电驱动产品的研发、生产、销售及服务,涵盖防爆电驱动、工业电驱动、暖通电驱动、新能源交通电驱动以及机器人组件和系统应用五大核心领域。据招股书披露,截至2025年6月30日,卧龙电驱在全球拥有45家工厂,其中包括14家海外工厂,能够为客户提供本地化的制造支持和服务。公司与前五大客户的平均合作年限已超过21年,彰显了其深厚的客户关系和市场认可度。

在全球市场方面,卧龙电驱表现亮眼。按2024年收入计算,该公司在全球防爆电驱动系统解决方案市场中排名第一,市场份额约为4.5%;在全球工业电驱动系统解决方案市场中排名第四,市场份额约为2.8%;在全球暖通电驱动系统解决方案市场中排名第五,市场份额约为2.0%。这些成绩充分证明了卧龙电驱在全球市场的竞争力和影响力。

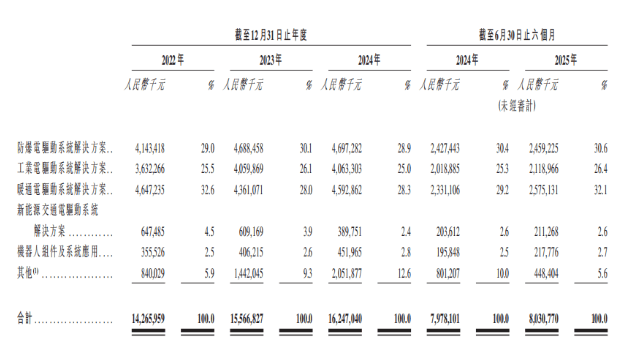

财务数据显示,卧龙电驱在近年来保持了稳健的增长态势。从2022年度至2025年上半年,公司收入分别为142.66亿元、155.67亿元、162.47亿元和80.31亿元。虽然期内利润有所波动,但整体保持稳健。毛利率维持在23%至25%之间,反映了公司在业务扩张和经营效率方面的强劲表现。特别是在2025年上半年,公司销售净利率同比提升33%,达到6.87%,经营活动现金流金额高达7.1亿元,高于净利润1.6亿元,表现出色。

从业务结构来看,卧龙电驱的业务板块健康多元。防爆、工业和暖通作为其基础业务板块,提供了稳定的基本盘,贡献了近九成的营收。特别是暖通和防爆电量动系统解决方案在2025年上半年表现尤为突出。同时,新能源交通和机器人作为其新兴发展业务,虽然目前规模较小,但展现出稳步增长的趋势。然而,新能源交通电量动系统解决方案的收入和占比在期内持续下降,引发了一定的关注。

在人形机器人领域,卧龙电驱也积极布局,针对行业需求,已研发出高爆发关节模组、伺服驱动器、无框力矩电机等关键部件。公司与智元机器人实现双向持股,共同推进具身智能机器人技术研发与生态建设。双方合作共建的杭州湾具身智能创新中心还发布了国内首款面向工业场景的垂域模型“舜造GRP01”。这些举措显示了卧龙电驱在人形机器人领域的雄心壮志和实际行动。

尽管卧龙电驱在人形机器人领域展现出了一定的潜力,但仍面临一些挑战。头部厂商倾向于自研核心部件,这可能会挤压二级供应商的空间。商业化落地进度的不确定性也是一个风险因素。目前,公司机器人业务收入占比仍为个位数,行业放量仍需时间。因此,卧龙电驱需要持续跟踪应收款改善和机器人订单兑现情况,以确保业务的稳健发展。

总体而言,卧龙电驱作为兼具“防守”与“进攻”特性的标的,在新能源与智能化的浪潮中展现出强大的竞争力和广阔的市场前景。未来,该公司能否从“中国电机龙头”跃升为“全球电驱与机器人核心供应商”,值得业界和投资者密切关注。