朗科科技近期公布的半年报揭示了这家U盘发明者背后的复杂困境。尽管表面上营收实现了15.39%的增长,达到4.79亿元,净亏损也收窄了41%至1786万元,但深入数据背后,却隐藏着令人担忧的真相。

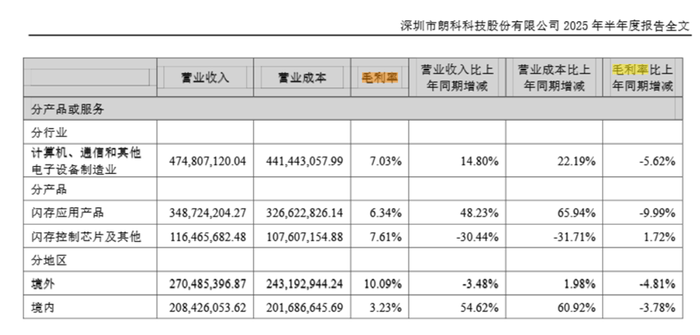

细看之下,朗科科技的毛利率仅为7.11%,远低于行业平均的17.70%水平。尤其是其核心产品“闪存应用产品”的毛利率,更是大幅下滑至6.34%,同比减少了10个百分点。无论是境内还是境外业务,毛利表现均不尽如人意,其中境内业务的毛利率更是萎缩至3.23%。

这一颓势与行业整体的回暖趋势形成了鲜明对比。上半年,DRAM价格指数暴涨47.7%,NAND价格也上涨了9.2%。然而,在行业普遍享受涨价红利时,朗科科技的利润却逆势下滑。财报显示,公司营业成本同比激增22.28%,远高于营收增速,上游供应商如三星、美光的提价直接压缩了其利润空间。

同时,下游市场的价格传导也显得迟滞。记者了解到,尽管存储芯片价格上涨,但终端市场的反应并不迅速,朗科科技的DDR4内存条在淘宝上仍未出现明显涨价。这种价格传导的时滞,进一步加剧了公司的利润压力。

朗科科技还面临着存货高企的风险。截至6月末,公司存货账面价值达到2.01亿元,占总资产的16.8%。在行业技术迭代的关键节点,这一庞大的库存无疑为未来埋下了跌价风险的隐患。尤其值得警惕的是,DDR4产品正逐渐被行业淘汰,随着DDR5的普及,DDR4的价值可能随时崩塌。

更令人担忧的是,朗科科技在研发方面的投入明显不足。上半年,公司研发投入同比下降了18.9%,仅为1062.8万元。这种研发投入的减少,直接导致了公司产品迭代的滞后。目前,公司的主力产品仍停留在PCIe 4.0和DDR4内存条阶段,而竞争对手早已冲向更先进的技术领域。

与此同时,朗科科技赖以生存的专利授权业务也大幅萎缩。上半年,该项收入仅为261万元,同比下滑21.77%。随着核心专利的失效和新专利贡献的微乎其微,公司的专利储备正逐渐枯竭。未来几年内,随着大部分专利的到期,专利授权业务的营收可能还将继续下降。

在主业陷入困境的同时,朗科科技却悄然变身“包租公”。半年报显示,公司将朗科大厦的部分楼层出租,投资性房地产账面值达到1.43亿元,贡献了上半年几乎全部的非经常性收益。然而,这种依靠房地产租赁业务来维持盈利的做法,显然不是长久之计。

尽管朗科科技的营收增长和亏损收窄显示出一定的经营改善,但其核心矛盾——主业存储业务盈利能力薄弱——仍远未解决。面对上游成本挤压、下游价格传导不畅、技术迭代加速以及专利储备枯竭等多重挑战,朗科科技未来的路显然不会平坦。