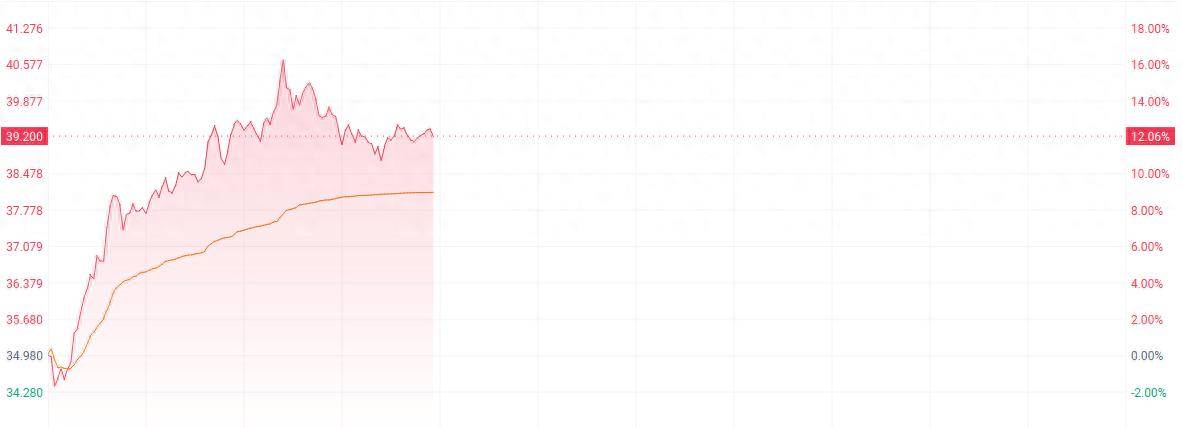

近期,东方甄选股价持续攀升,再度成为市场焦点。今日,其股价在盘中一度飙升超过16%,创下自2023年8月以来的新高。据统计,自7月份以来,东方甄选的股价累计涨幅已超过200%,截至最新交易时段,股价上涨12.06%,报收于39.20港元。

东方甄选的这一轮上涨,与其市场表现及业绩预期紧密相关。市场普遍预期,该公司即将于8月22日发布的截至2025年5月31日的财政年度全年业绩将展现出积极的态势。据华西证券根据新东方业绩公告及业绩会信息的推算,东方甄选在2025财年第四季度预计实现收入约1.5亿美元,尽管同比下滑约30%,但环比下滑幅度已有所收窄。同时,非通用会计准则下的营业利润约为0.79亿元人民币,营业利润率达到约7%,环比呈现上升趋势。

东方甄选的业绩回暖,得益于其战略转型的显著成效。自头部主播董宇辉离职后,公司加速向供应链整合与自营产品研发领域聚焦。数据显示,自营产品的GMV占比已提升至39%,SKU数量突破600款,冷链覆盖率据内部数据显示已达到92%。这一转变不仅提升了公司的运营效率,还增强了其市场竞争力。

以新推出的高品质卫生巾产品为例,该产品上市后迅速获得市场的高度认可,用户反馈积极。这一成功案例不仅验证了东方甄选在品质提升方面的努力,也反映了消费需求从流量导向转向品质优先的趋势。凭借产品力构建的零售壁垒,东方甄选正逐步接近山姆、盒马等成熟零售商的竞争优势。

东方甄选推出的年费199元会员体系也取得了显著进展,付费会员人数稳步增长。会员用户的复购率显著高于非会员用户,达到后者的2.7倍。通过提供专属权益与精细化社群运营,东方甄选有效提升了用户黏性,强化了自有生态闭环。这一策略不仅增强了用户的忠诚度,还为公司的长期发展奠定了坚实基础。

财务指标方面,东方甄选的转型成功也得到了进一步佐证。自营产品的毛利率从2024年下半财年的10%显著提升至2025年上半年的21%,营业利润率也由3%提升至7%。这些数据的改善表明,公司的盈利能力正在持续修复,为其未来的发展提供了有力支撑。

机构方面也对东方甄选的转型表示看好。华西证券指出,尽管东方甄选经历了剥离与辉同行、头部主播变动等事件,但其盈利能力持续改善。该机构建议投资者关注其由主播驱动向产品驱动的转型进程。同时,国信证券也表示,东方甄选践行的“山姆范式”引发了市场关注。在当前消费市场呈现供给多元化、信息透明化、需求理性化的背景下,具备高性价比产品与成熟会员体系的企业竞争优势日益凸显。东方甄选的经营呈现边际改善,新品类拓展成效显著,自营业务增长质量提升,其转型成果在一定程度上印证了此类以产品与供应链为核心的零售企业的成长逻辑。