测绘股份,一家专注于地理信息产业中的测绘地理信息服务的企业,其核心在于地理信息资源的开发利用,通过对物体位置、形状等空间属性的信息采集、表达及应用,为行业提供关键服务。公司的业务细分为三大板块:工程测勘技术服务、测绘服务以及地理信息系统集成与服务。

近期财报显示,该公司在报告期内的经营活动现金流量净额较去年大幅减少,降幅达到132.45%。这一变化主要归因于本期销售商品及提供劳务所收到的现金显著减少。

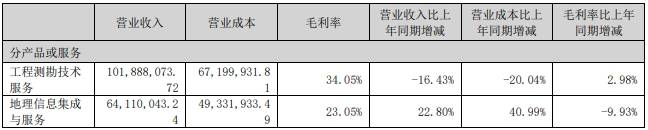

进一步分析财报数据,工程测勘技术服务板块的营收同比下降了16.43%,而地理信息集成与服务板块的毛利率也遭遇了9.93%的下滑。这些数据无疑为公司的经营状况敲响了警钟。

测绘股份在报告中坦诚,未来主营业务毛利率可能面临多重不利因素的影响。随着行业市场化程度的加深,新竞争者的涌入使得市场竞争愈发激烈,公司的服务或产品价格可能因此承压,进而影响毛利率。同时,如果公司无法及时提升业务附加值或有效降低成本,主营业务毛利率将面临持续下降的风险,这对公司的盈利能力和可持续发展构成挑战。

在并购方面,测绘股份近年来进行了一系列动作。2021年5月和2022年1月,公司分别收购了易图地信和建苑测绘,这两笔收购在合并报表层面产生了11,412.44万元的商誉。基于谨慎性原则,公司在2024年底对这部分商誉进行了减值测试,计提减值后商誉金额为9,364.66万元,约占公司资产总额的3.72%。

进入2025年,测绘股份的并购步伐并未停歇。上半年,公司收购了顺国电子55%的股权,这一收购使得顺国电子纳入公司合并报表范围,并新增商誉5,114.05万元。截至2025年6月末,公司商誉账面价值达到14,478.70万元,约占公司总资产的5.60%。然而,商誉的增加也意味着风险的累积,如果被收购公司的经营状况因国家政策调整等不确定因素而恶化,公司将面临商誉减值的风险,从而对经营业绩产生不利影响。

回顾近年来公司的业绩表现,测绘股份承受着不小的压力。净利润已经连续三年下滑。2024年,公司实现营业总收入6.63亿元,同比下降13.50%;归母净利润为1124.76万元,同比大幅下降74.98%;扣非净利润更是仅为334.57万元,同比下降高达91.29%。

尽管面临诸多挑战,但在二级市场上,测绘股份的股价却呈现出上涨态势。截至某交易日收盘,测绘股份股价上涨6.41%,报19.41元/股,总市值达到32.32亿元。这一表现或许为投资者提供了一丝慰藉,但公司的长期发展仍需克服重重困难。