近日,时代天使(6699.HK)发布了一份令人瞩目的《正面盈利预告》,预告显示,该公司在2025年上半年预计实现净利润介于1340万至1480万美元,与2024年同期相比,增长幅度惊人,达到了538.1%至604.8%。这一业绩的大幅增长,引起了资本市场的强烈反响。

时代天使的管理层将业绩的显著提升归因于多个因素。首先,海外市场的收入持续增长,为公司整体业绩带来了重要支撑。同时,国内市场也受益于公司针对激烈竞争所采取的策略性价格调整。其次,由于海外工厂设立进度的延迟,导致2025年上半年的投资及经营开支相对较低,这也为净利润的增长贡献了一份力量。最后,2024年上半年较低的净利润基数,也在一定程度上放大了2025年上半年的增长幅度。

资本市场的反应迅速而强烈。在预告发布后的第二天,时代天使的股价大幅上涨18.29%,全天成交量巨大,换手率高达7.88%,这一换手率仅次于公司2021年IPO首日的8.96%。截至8月7日,时代天使的收盘价达到67.05港币/股。

尽管时代天使的股价在历史上有过大幅波动,但从IPO以来,其估值一直维持在较高水平。以2025年上半年的业绩预估为基准,即便按照全年净利润3000万美元粗略计算,其动态市盈率也超过了50倍。然而,资本市场似乎对时代天使的高估值并不介意,这背后有着深刻的逻辑。

时代天使的商业模式、竞争格局以及市场潜力,都是支撑其高估值的关键因素。作为隐形正畸领域的佼佼者,时代天使的产品面向医院及诊所,并通过医生直接面向消费者完成销售。这种商业模式不仅具备高毛利率,而且因为隐形正畸对医生的极强粘性,使得时代天使在市场上拥有稳固的地位。隐形正畸市场的竞争格局良好,时代天使与隐适美共同占据了国内大部分市场份额,形成了双寡头垄断的局面。

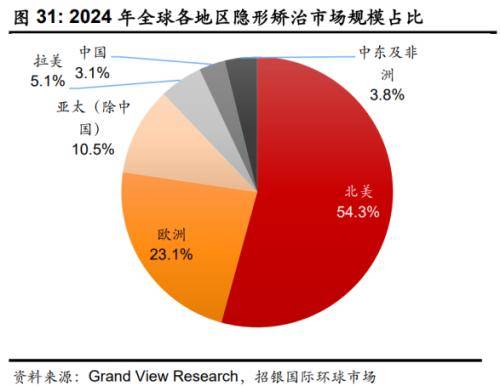

从市场潜力来看,隐形正畸行业的前景广阔。据统计,全球隐形矫治市场规模持续增长,其中北美是最大的市场,而中国虽然目前占比较小,但增长潜力巨大。无论是从市场规模还是渗透率来看,隐形正畸行业都具备长坡厚雪的特征。

然而,时代天使也面临着挑战。作为“贵价可选消费品”,其业绩容易受到经济环境的影响。近年来,随着消费观念的转变和经济环境的变化,时代天使在国内市场的增长速度已经放缓。为了应对这一挑战,时代天使大力拓展出海业务,取得了显著成效。从2023年开始,公司在海外市场的新增案例数大幅增长,成为公司业绩增长的主要动力。

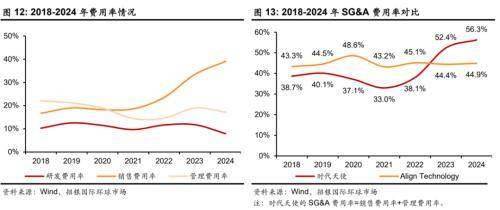

出海业务的拓展虽然带来了业绩增长,但也带来了前期的巨大投入。为了在海外市场站稳脚跟,时代天使在销售费用和管理费用上进行了大量投入,导致一度陷入“增收不增利”的困境。然而,随着出海业务的逐步成熟和平均单价的提升,这一困境有望得到缓解。

展望未来,时代天使将继续在出海业务上发力,并有望在未来几年内实现盈亏平衡。随着公司在美国建厂事宜的推进,其出海业务的竞争力将进一步增强。对于投资者而言,时代天使的出海战略无疑为其业绩增长打开了新的想象空间。