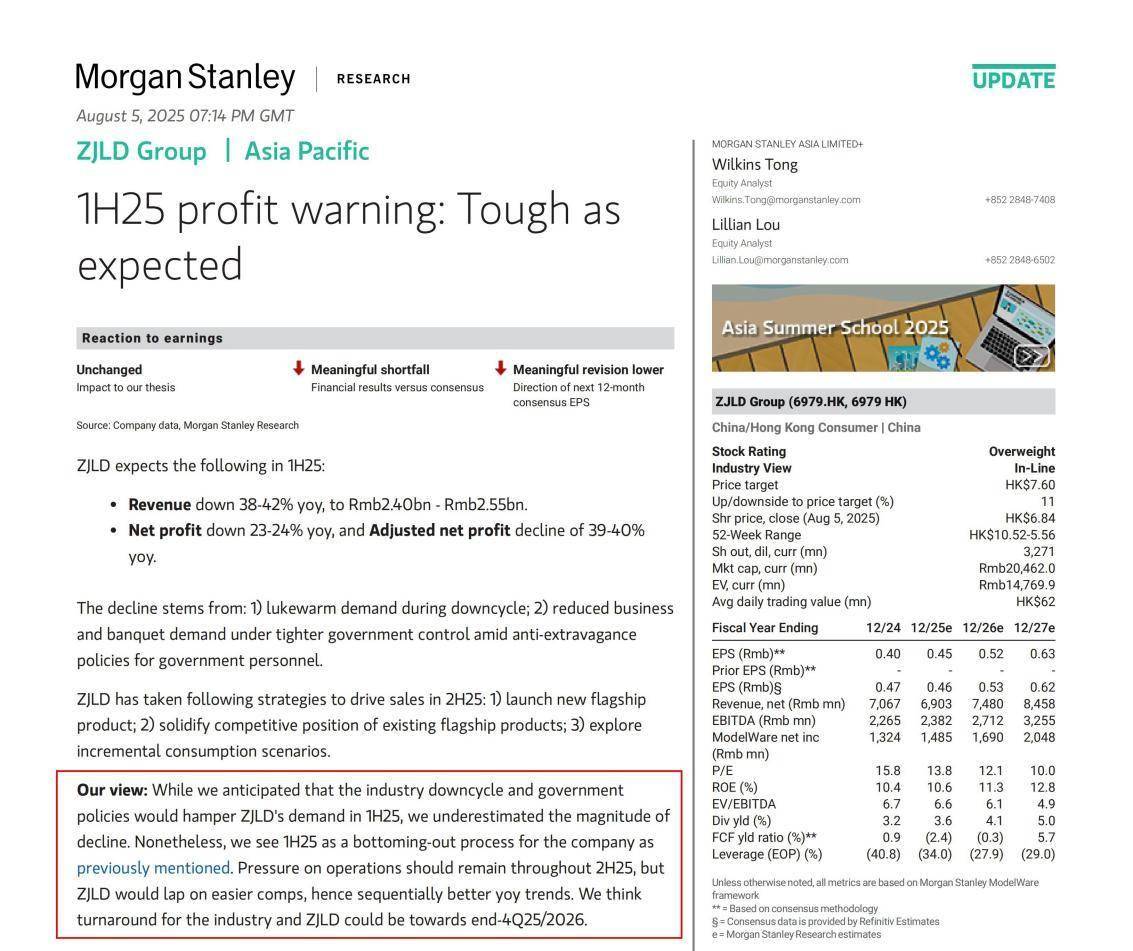

珍酒李渡近日公布了其上半年的业绩预告,预计营业收入将达到24亿至25.5亿元人民币。这一消息与知名国际投资银行摩根士丹利的最新研究报告不谋而合,该报告为珍酒李渡给出了“增持”评级,迅速吸引了市场的广泛关注。

据摩根士丹利分析,珍酒李渡正面临行业深度调整和宏观经济不确定性的双重挑战,导致其业绩下滑幅度超出预期。报告指出,2025年上半年对珍酒李渡而言是一个触底的阶段,且经营压力可能会持续到今年下半年。然而,由于去年下半年的较低基数,珍酒李渡在今年同期的表现预计将逐渐改善。摩根士丹利预测,珍酒李渡及整个白酒行业的回暖趋势,可能会在今年第四季度或2026年显现。

尽管面临挑战,但摩根士丹利的“增持”评级无疑为珍酒李渡的长期发展前景投下了信任票。这一评级被视为国际资本对珍酒李渡潜力的认可,向市场传递了正面的信号。

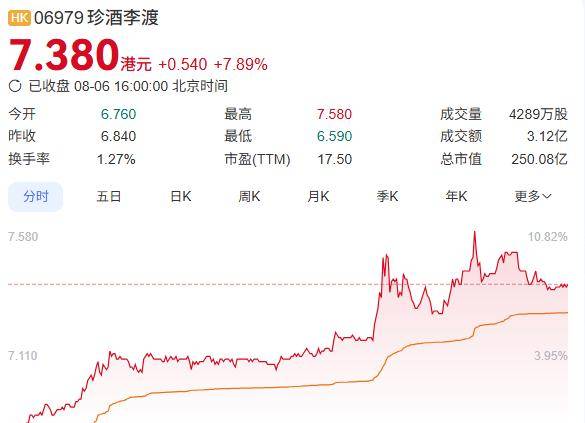

市场的积极反应迅速显现。在业绩预告和摩根士丹利报告发布后,珍酒李渡的股价在8月6日虽低开,但随后迎来拉升,盘中一度放量大涨至11%。截至收盘,股价报7.38港元每股,涨幅为7.89%,成交额达到3.12亿港元,展现出强劲的市场活力和投资者的信心。

业内专家也表示,摩根士丹利的“增持”评级不仅是对珍酒李渡当前价值的认可,更是对其未来增长潜力的看好。这无疑为珍酒李渡在资本市场的表现增添了更多动力。