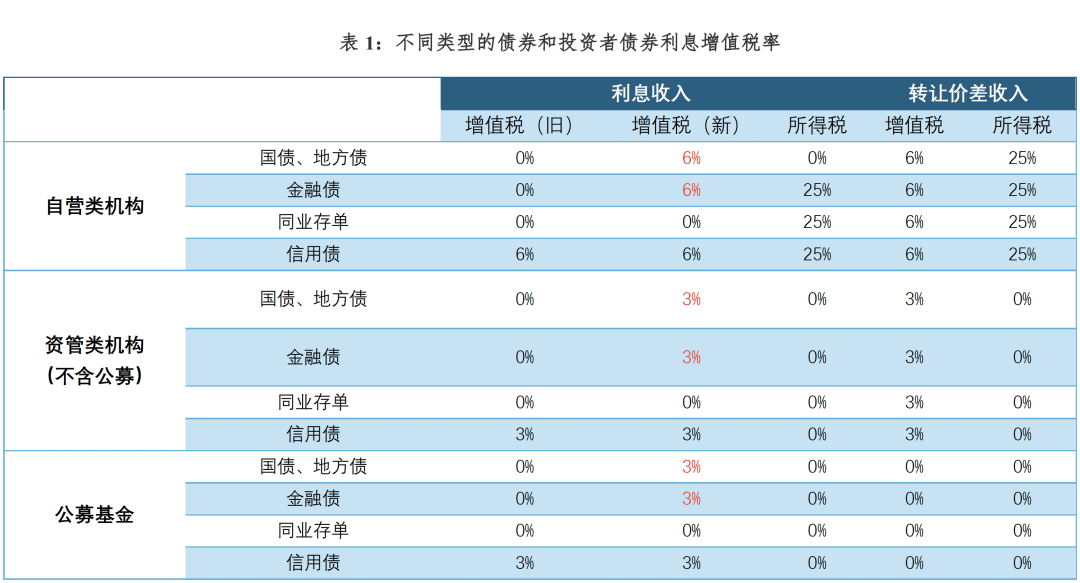

近日,财政部与税务总局联合发布了一项关于国债、地方债以及金融债利息收入增值税政策的重要调整公告。根据公告内容,自2025年8月8日起,对于该日期之后新发行的上述债券,其利息收入将恢复征收6%的增值税。而对于8月8日之前已经发行的债券,包括其后续续发部分,将继续享受免税待遇直至债券到期。同业存单依然维持免税状态。

此次调整中,不同投资者所面临的税率也有所不同。自营机构需按照6%的税率缴税,而资管类机构(不含公募)则可享受3%的简易计税优惠。公募基金在买卖债券时的价差收入则继续免税,个人投资者在月利息不超过10万元的情况下同样享受免税政策。

这一调整背后有多重原因。首先,经过多年的发展,我国债券市场规模已高达174.93万亿元,品种丰富多样,免税政策在培育市场方面的使命已基本完成。其次,为了缓解“资产荒”背景下资金过度集中于利率债的问题,此次调整旨在引导资金流向信用债及权益市场,从而优化资金配置。调整还有助于推动债券市场制度的统一化和规范化,使国债收益率曲线能够更好地发挥定价基准作用。同时,这一政策调整预计将为财政收入带来长期超过200亿元的增量。

公告发布后,市场迅速做出了反应。短期内,由于老券免税优势的存在,新老券之间的利差可能会达到5-10个基点,这为投资者提供了老券套利的机会。同时,同业存单和信用债也可能成为市场的关注焦点。然而,新券的发行利率可能会因此次调整而上行,进而推高利率中枢。

在税收政策的具体调整方面,国债、地方债和金融债的利息收入增值税率均由原先的0%上调至6%。值得注意的是,同业存单并未在此次调整中被提及,意味着其将继续享受免税待遇。对于新老债券的划分,公告采取了“新老划断”的方式,即8月8日前发行的债券优惠政策不变,而8月8日后发行的债券则需开始缴纳增值税。

针对不同投资者,此次调整也带来了不同的影响。自营投资者需按照6%的税率缴税,而资管类投资者则因增值税优惠政策,其持有债券的利息增值税享有3%的减免。公募基金买卖债券的价差收入继续免税,这一政策旨在避免重复计税,并引导投资者对公募基金进行投资。个人投资者在月利息10万元以下的额度内同样免征利息增值税,这一优惠政策旨在保护个人投资者的利益。

此次税收政策的调整,也反映了我国债券市场在不断发展壮大过程中的制度完善需求。随着市场规模的扩大和品种的丰富,债券市场的风险防控和资金配置优化需求也日益凸显。取消部分债券的利息收入免税优惠,有助于引导资金流向信用债和权益市场,提升直接融资比重,助力实体经济发展。

同时,这一调整也有助于缩小不同债券之间的税收差异,推动债券市场的统一化和规范化发展。在税收制度统一后,所有债券品种的增值税实现了平等对待,这有助于发挥国债收益率曲线的定价基准作用,减少市场波动。

展望未来,投资者在把握短期套利机会的同时,也应关注长期市场趋势。特别是新老券利差的变化以及关键期限新发国债的定价情况,将成为市场关注的焦点。同时,资管类机构可能会因税收优惠政策而增加委外投资,这也将对市场格局产生一定影响。