近日,禾信仪器(沪市代码:688622)公布了其2025年上半年的财务报告,数据显示公司业绩遭遇了显著挑战。在报告所述期间,公司实现营业收入5281.57万元,与去年同期相比下降了48.88%。归属于上市公司股东的净利润为亏损1745.96万元,尽管与上一年同期的亏损2206.11万元相比有所收窄。

回顾过去几年,禾信仪器的财务状况并不乐观。自2022年至2024年,公司分别净亏损6332.83万元、9610.61万元和4599.09万元,累计亏损额接近2.23亿元。作为一家专注于质谱仪研发、生产、销售及技术服务的国家火炬计划重点高新技术企业,禾信仪器自2004年成立以来,一直在行业内占据一席之地,并于2021年在上交所科创板上市。

对于上半年的业绩下滑,禾信仪器表示,市场大环境的调整以及下游投资节奏和需求放缓是主要影响因素。然而,在成本管控方面,公司取得了一定成效。上半年的销售费用、管理费用和研发费用同比分别减少了48.36%、47.45%和54.11%。公司指出,通过优化销售流程和提高销售人员效率,订单价值有所增长,从而降低了销售费用。同时,组织架构的优化调整也基本完成,员工薪酬较上年大幅减少,缓解了成本压力。

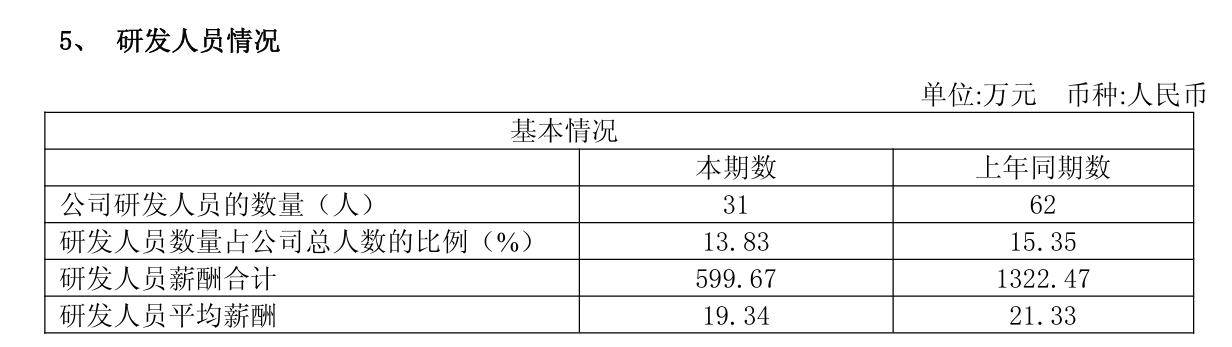

值得注意的是,禾信仪器在研发方面的投入也显著减少。财报显示,上半年研发人员数量从上年同期的62人减少至31人,研发人员平均薪酬也从21.33万元降至19.34万元。公司表示,这是为了优化研发资源配置和调整项目开发节奏。

尽管在成本控制方面取得了一定进展,但禾信仪器也面临着行业技术升级迭代的挑战。质谱仪行业新技术不断涌现,境外知名行业巨头已经在质谱仪串联方面实现技术突破并成功产业化。同时,质谱仪正向小型化、便携式方向发展。禾信仪器目前的产品主要基于飞行时间质谱技术,在串联质谱仪领域和小型化、便携式方面仍处于起步阶段。

公司警告称,如果不能及时跟踪行业前沿技术并进行研发方向和思路的调整,可能会逐步失去技术优势,进而影响核心竞争力。技术人才流失、核心技术泄密以及不能及时引进急需人才等问题也是公司需要面对的挑战。

尽管面临诸多挑战,禾信仪器在二级市场上的表现却相对亮眼。截至报告发布日的收盘,公司股价上涨7.69%,报111.57元/股,总市值达到78.62亿元。自2025年以来,禾信仪器的股价涨幅更是高达84.08%。