美国经济在今年的表现令人捉摸不透,特别是与特朗普政策的大幅度变动形成了鲜明对比。尽管政策层面风起云涌,但经济数据却显示美国通胀保持平稳,经济增长放缓,而股市更是屡创新高。随着8月1日关税2.0的再次升级,特朗普似乎更加自信,因为“软着陆”的数据给了他足够的底气。然而,这是否意味着“滞胀”的担忧已经彻底消散?

实际上,从6月开始,关税的影响已经开始在数据中隐约显现,但美国居民消费却展现出了惊人的韧性。尤其是汽车消费,特朗普政策的不确定性似乎反而激发了居民的购买热情,出现了“以价换量”的表面繁荣,这与常规预期大相径庭。美国产业内部也出现了明显的分化,制造业陷入萎缩,而服务业则蓬勃发展。

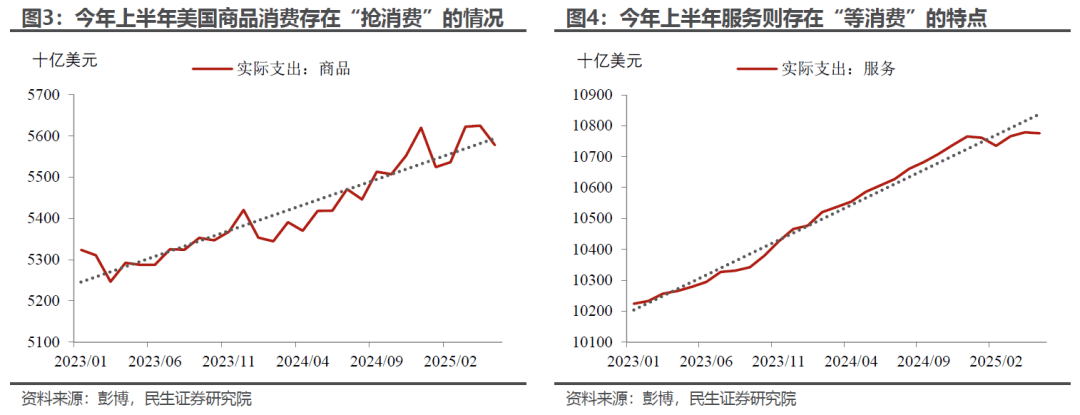

面对这一系列复杂的现象,我们不禁要问:问题究竟出在哪里?如何系统地评估下半年的经济需求和政策走向?今年上半年,美国消费呈现出“抢”与“等”的双重特征。一方面,居民在关税征收前抢购囤货,另一方面,由于政策的不确定性,部分居民也选择了控制消费,静观其变。

从需求角度看供给,商品消费方面的“抢”对应了年初美国制造业的上行趋势,而服务消费的“等”则与服务业的走弱相呼应。然而,自6月以来,随着消费者信心的反弹,抢消费的热潮开始退潮,而等消费则开始回补。这意味着制造业企业可能面临去库存的压力,而服务业企业则有望迎来进一步复苏。

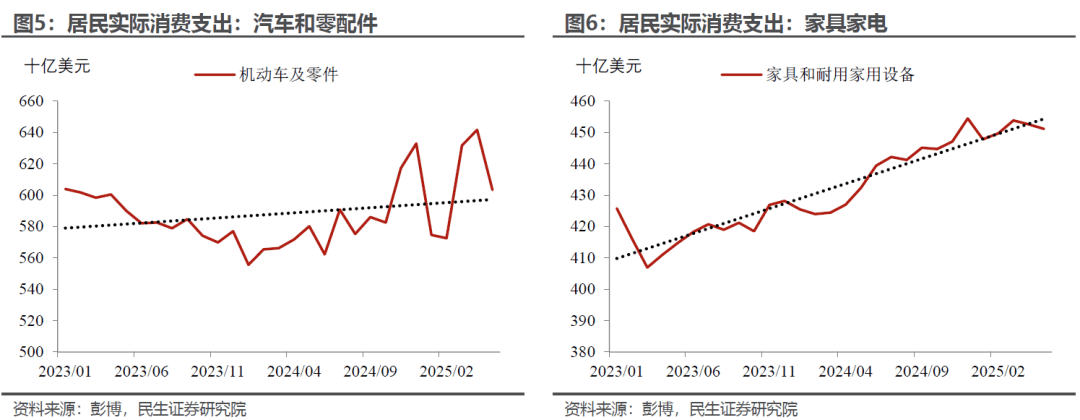

进一步细分来看,商品消费中的抢购主要集中在汽车领域,而服务消费中的等待则主要体现在运输、休闲和食宿等方面。在去年底至今年4、5月关税摩擦升温前,企业和居民确实存在抢库存和抢消费的情况。但在不确定性较大的月份,不少居民选择了减少消费,以应对可能的风险。

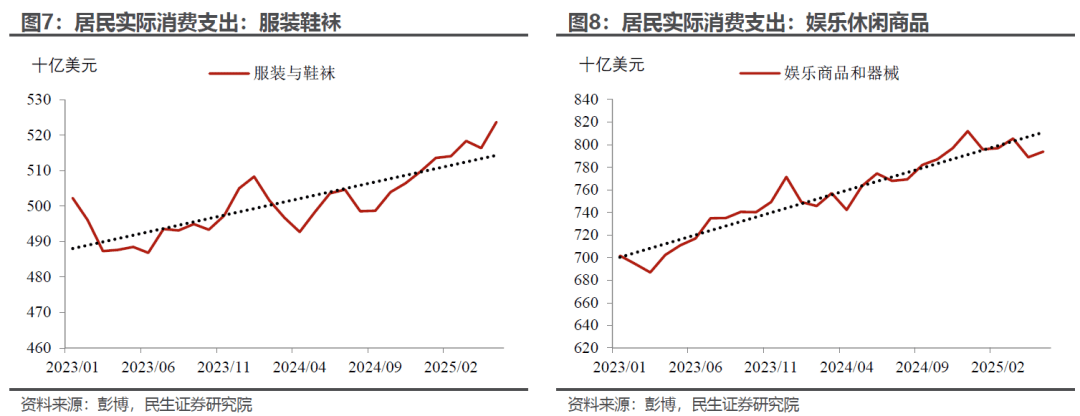

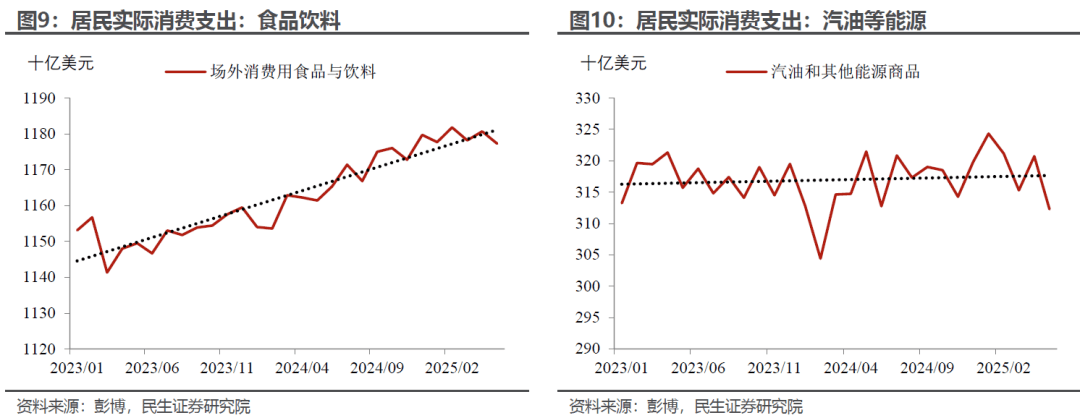

从剔除价格因素后的消费数据来看,美国消费的透支主要体现在以汽车为代表的耐用品上。服装、家电和家具等商品也存在一定的抢购现象,但休闲商品的消费则明显偏弱。因此,今年第二季度,美股中偏必需消费和供应链服务的下游零售公司,如沃尔玛和开市客等,营收表现均不错。

在服务消费方面,由于政策环境的不确定性,居民似乎暂时减少了休闲、旅游和在外餐饮的消费。这一点在第二季度美联航的财报中也有体现,虽然营收不错,但净利润同比下降了26%,主要原因是国内休闲需求疲软和票价竞争所致。

展望下半年,以今年上半年最强的汽车消费为例,维持同等高水平的难度不小。虽然6月汽车零售依然火热,但对于下半年的汽车销售持悲观态度。透支的消费终将面临偿还,除非美联储采取激进降息措施。这一判断主要基于供给端和需求端两方面的考虑。从供给端来看,汽车厂商的“以价换量”策略并非长久之计。随着厂商逐步提高价格以及电动车税收减免的终止,汽车消费大概率会出现下跌。从需求端来看,美国汽车消费存在明显的贫富分化现象。富人更加乐观,而低收入人群则充满疑虑。仅靠最富有的部分家庭难以支撑全年汽车销售的持续增长。