近期,关税的连锁反应逐渐浮出水面,为美国六月的消费者物价指数(CPI)数据增添了一抹复杂色彩。尽管表面数字显示增长略显疲态,但深入剖析却揭示了数据背后的一系列关键结构性变迁。

六月份,核心CPI环比增长仅0.2%,这一数字略低于市场预期。然而,值得注意的是,核心商品价格出现了自二月以来的首次显著上扬,尤其是家庭用品与服装等受关税直接影响的产品类别,价格攀升尤为明显。金融界的各大机构纷纷预测,核心个人消费支出平减指数(PCE)的表现或将远超核心CPI,预计月环比增长幅度将在0.29%至0.34%之间,这一预期无疑将削弱美联储年内降息的可能性,并增强其维持当前货币政策立场的决心。

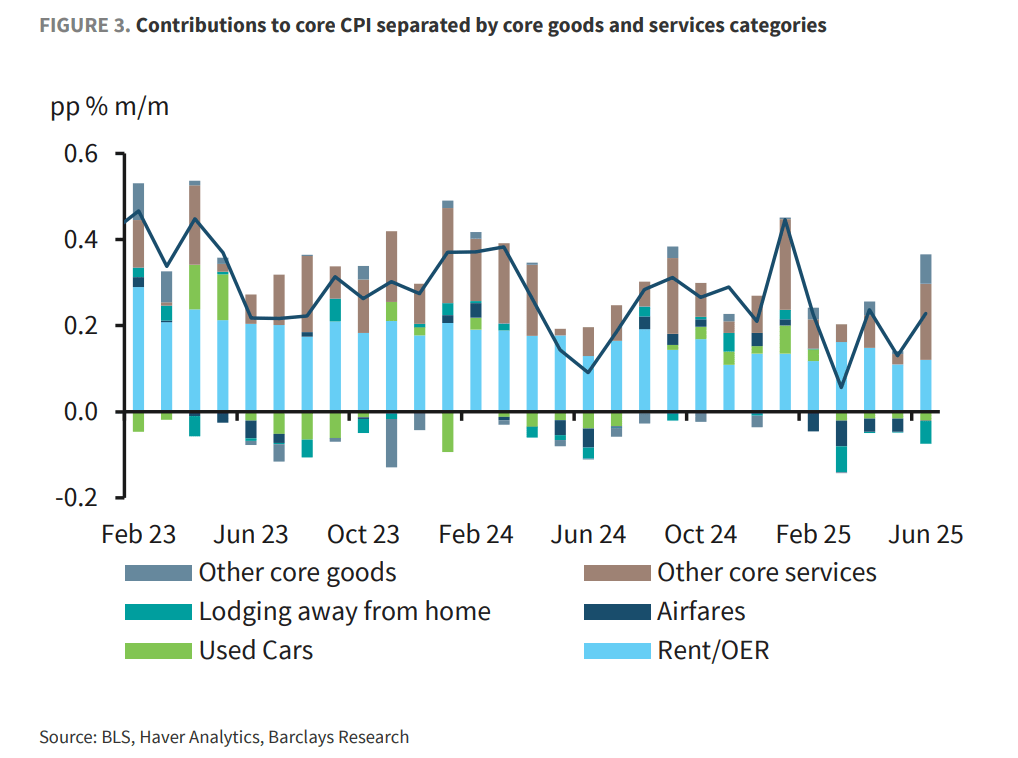

六月的CPI数据虽看似疲软,实则掩盖了深层次的结构性变化。具体而言,核心CPI环比增长0.23%,略低于市场预期的0.25%至0.30%,年同比增长则从2.8%微升至2.9%。美银在7月16日的报告中指出,六月核心商品价格增长0.2%,若剔除二手车价格影响,涨幅更是达到0.3%,这是自二月以来的首次正向增长,亦是2023年2月以来最为强劲的表现。

长期以来,市场期待的关税传导效应终于显现。六月,包括家电、服装及娱乐用品在内的核心商品价格出现上涨,这是自二月以来的首次增长。美银强调,此次报告为关税成本向消费者转移提供了确凿证据。具体来看,家庭用品价格环比增长0.98%,创下自2022年1月以来的最大涨幅;服装价格上涨0.43%;娱乐商品价格则上涨0.77%。与此同时,核心服务价格却呈现下降趋势,如酒店住宿与机票价格连续数月走低,反映出消费需求的疲软。

巴克莱银行估计,美国的贸易加权有效关税率已达到14%至15%,远高于去年同期的2.5%,并预测约有50%的关税成本将最终反映在价格上,这一预测与美联储的调查结果相吻合。

在核心PCE方面,投行普遍预期其表现将更为强劲。美国银行预测,六月核心PCE环比增长可能达到0.34%,主要受到股市反弹及投资相关服务价格上涨的推动。对于美联储而言,六月的CPI数据进一步巩固了其维持当前货币政策的立场。美银指出,若PCE预测准确,美联储年内保持政策不变的理由将更加充分。随着关税影响的逐步显现,核心PCE若以0.3%的幅度增长,其年同比水平将在第三季度达到3.0%。

对于投资者而言,关税传导的时点与幅度仍充满不确定性。巴克莱预计,价格将在未来数月内逐步攀升,并于初秋时节达到峰值。在此背景下,美银建议投资者继续看好通胀前景,并降低对2025年底前降息幅度的预期。