在近期全球金融市场的波动中,美股三大股指于6月27日晚间展现出强劲势头,集体高开。标普500指数成功突破了2025年2月的历史高点,而纳斯达克综合指数也在盘初超越了2024年12月的高位,尽管今年早些时候该指数曾经历了约27%的回调,但截至报道发布时,已回升至20287.03点。

科技股成为当日推动市场上行的主要力量,特别是芯片和AI领域的企业。英伟达股价表现尤为抢眼,不仅实现了超过1%的涨幅,还刷新了历史新高,公司总市值一举突破3.8万亿美元大关,成功超越微软,重新夺回全球市值第一的宝座,并稳步向4万亿美元的目标迈进。

与此同时,美股半导体板块也呈现出震荡走高的态势,费城半导体指数微涨0.7%。在这一背景下,ARM股价上涨超过3%,英特尔则上涨超过2%,进一步巩固了科技股在市场中的领先地位。

投资机构瑞银财富管理对美股市场持乐观态度,将标普500指数的年底目标从6000点上调至6200点,并将2026年的目标从6400点提高至6500点。该机构认为,AI的长期发展趋势依然强劲,有望带动科技股持续上涨。据美国人口普查局的最新调查,企业的AI采用率正在不断上升,从去年第四季度的5.7%增长至今年第一季度的7.4%,并在第二季度进一步攀升至9.2%,这一增速远超电商行业的历史表现。

然而,并非所有人都对美股市场的乐观情绪持赞同态度。美国银行策略师迈克尔·哈特内特警告称,随着市场对美联储降息的预期升温,大量资金涌入股市,美股市场正面临投机泡沫的风险。他指出,尽管目前通胀趋势温和,但未来几个月随着企业转嫁更高的进口关税给消费者,通胀水平可能会回升。

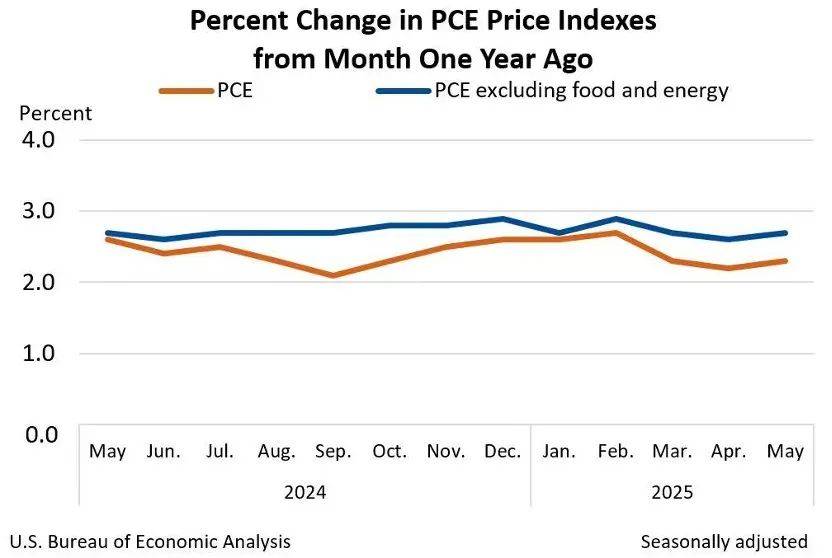

在宏观经济数据方面,美联储青睐的通胀指标——核心PCE物价指数于6月27日晚间公布。数据显示,美国5月核心PCE物价指数年率录得2.68%,高于市场预期的2.6%,并创下自2025年2月以来的新高。尽管个人支出环比下降0.1%,为年初以来最大降幅,但通胀压力依然存在。数据公布后,交易员预计美联储将于9月开始降息,增加了对美联储在2025年降息次数的押注。然而,美联储内部对于何时以及降息幅度的分歧日益加大,这主要源于对关税影响通胀和劳动力市场弹性的不同看法。

美联储主席鲍威尔在本周早些时候的国会作证时表示,未来货币政策的路径存在多种可能性。如果通胀不及预期强劲或劳动力市场走弱,则可能尽早降息;反之,如果通胀上升或劳动力市场保持强劲,则可能会推迟降息。这一表态进一步增加了市场对未来货币政策走向的不确定性。