随着六月的到来,空气中弥漫着一股特有的氛围——审视、总结与展望的气息交织在一起,为年中增添了几分庄重。无论是中考生、高考生,还是各大研究机构、券商,都在此时交出了自己的“中期答卷”。

在这其中,关于经济的观察与解读尤为引人注目。全球经济复苏的步调不一,国内新旧动能的转换持续深化,政策效应逐渐显现,市场情绪在希望与疑虑之间摇摆。股市、地产、出口、消费、科技,这五大领域成为了观察经济信号的“指路明灯”。

股市方面,上半年全球资金流向呈现出再平衡的趋势。资金从拥挤的美国市场流向欧洲、中国香港等市场。浦银国际指出,这一趋势背后主要有两大驱动因素:一是中国打破了“AI竞赛只属于美国”的叙事;二是对等关税的公布引发了市场对美国经济衰退的担忧。尽管美国股市的吸金能力短期内仍难以撼动,但新兴市场受益于美元走弱,对全球资金的吸引力有望增加。

在国内股市,浦银国际预测未来12个月中国主要股指的盈利增速将较为强劲,恒生科技指数、上证指数盈利增长预期超过20%。同时,看好可选消费、医疗健康、科技板块等领域的发展。特别是新能源车、智能辅助驾驶产业链、创新药、创新高值耗材等行业,将迎来爆发式增长。

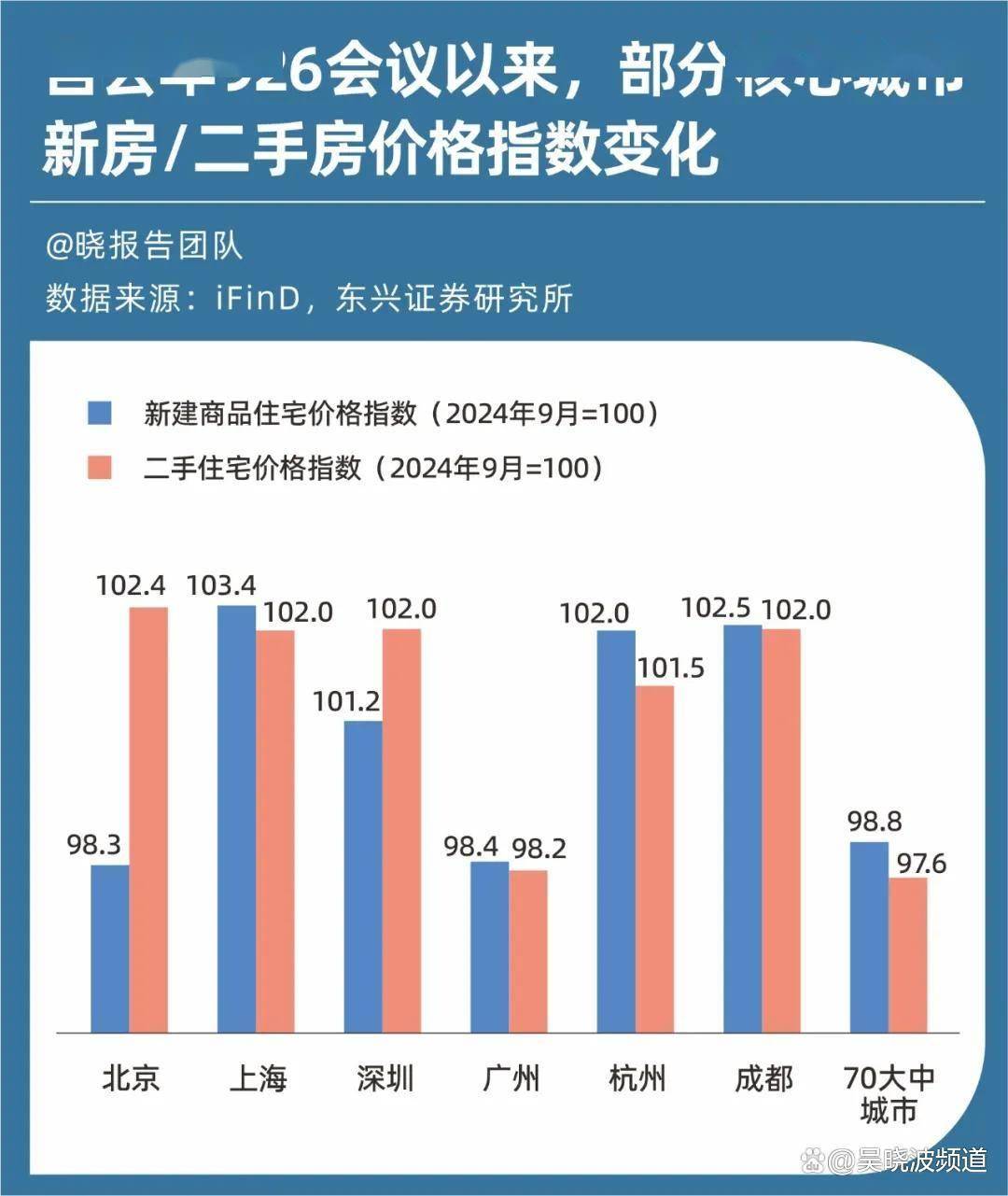

地产方面,楼市在经历了长时间的调整后,正逐渐止跌回稳。数据显示,全国商品房销售额同比降幅收窄,房价同比降幅也继续收窄。特别是核心城市的新房及二手房价格均实现上涨,走势强于整体。虽然5月数据显示市场环比出现回落态势,但长期来看,在政策的持续支持下,楼市有望实现信心的逐渐扭转。

在供需两端,房贷利率仍有下行空间,首付比例和房贷利率均为历史最低。新房市场向高品质转型,改善型需求成为生力军。同时,土地收储加速落地,缓解库存压力。城中村及老旧小区改造也将进一步提速,带动建材、家居等产业链需求。

出口方面,“抢出口”成为了上半年外贸企业的关键词。据海关统计数据,我国出口同比增长6%,其中东南亚和非洲成为增长引擎。高技术含量、高附加值产品表现突出,机电产品占总出口额的60%。尽管下半年出口增速或将逐渐放缓,但外贸企业仍需紧盯关键政策窗口、美国关税“大限”等关键事件。

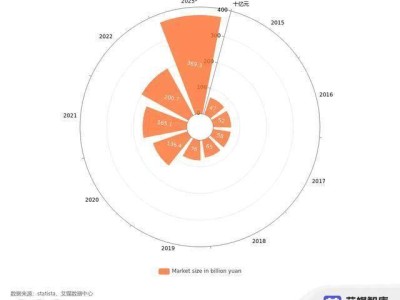

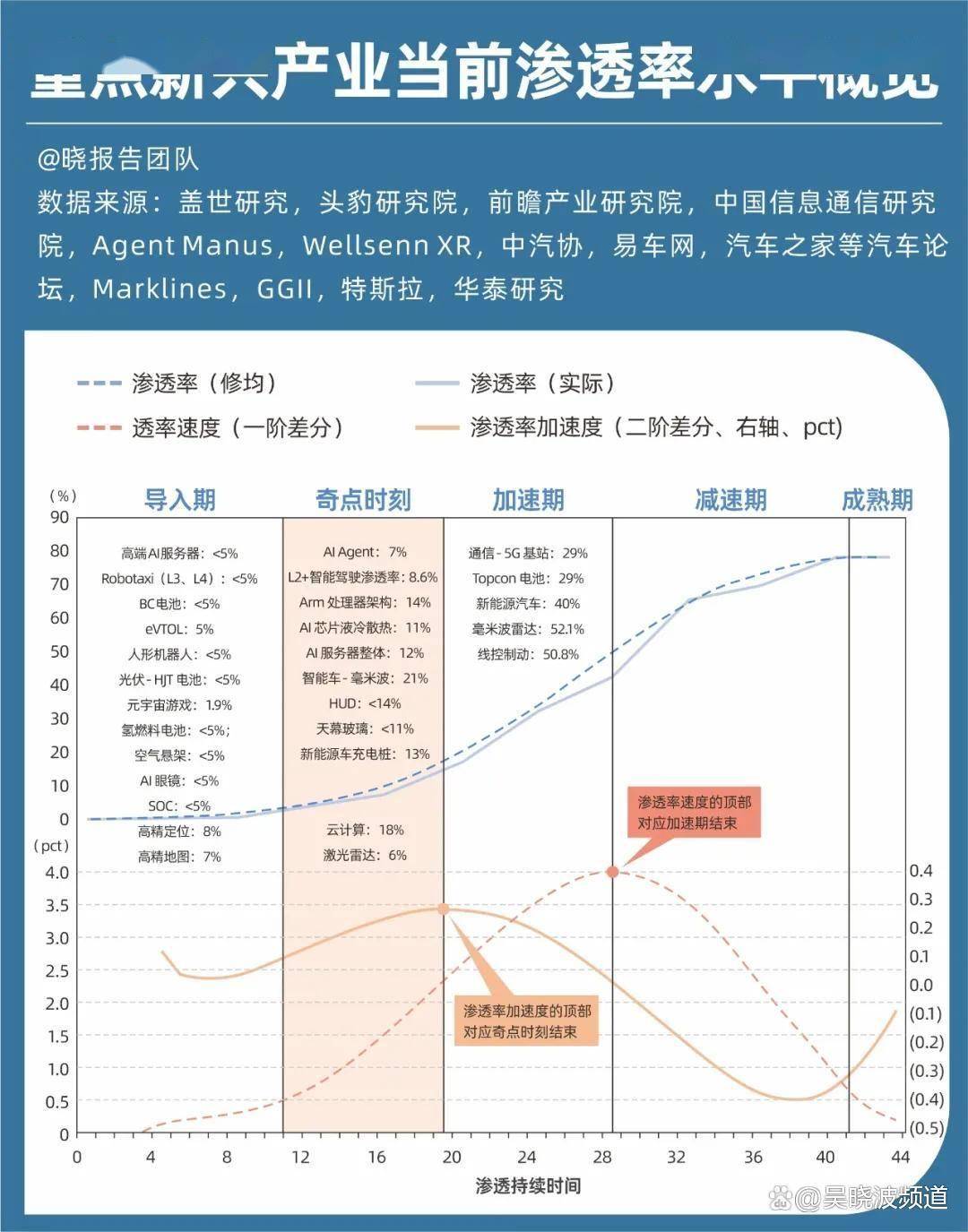

科技投资方面,华泰证券指出,科技投资的本质是一场关于“增量”的狩猎游戏。投资者应关注渗透率正处于“奇点”的赛道,如AI应用端、智能驾驶等领域。这些赛道的产业逻辑逐步清晰,市场规模即将质变。同时,下半年有望进入“奇点”的赛道也值得关注,如人形机器人、低空经济等方向。尽管这些赛道风险更高,但政策强力支持、供给端格局优质等因素将为其提供额外的“安全垫”。

在全球经济格局重塑的浪潮下,中国经济虽然面临诸多挑战,但始终保持着破局新生的力量。这是一个需要穿透迷雾、考验战略定力的时代。无论股市、地产、出口、消费还是科技领域,都在寻找着属于自己的发展路径。