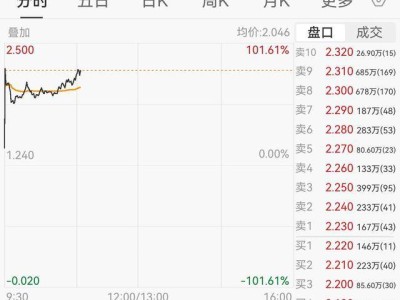

曹操出行,这一由吉利集团精心培育的网约车平台,终于在近日成功登陆港交所主板,成为李书福商业帝国中的第十家上市公司。此次上市,华泰国际、农银国际及广发证券(香港)共同担任联席保荐人,然而上市首日却遭遇了破发的尴尬局面,股价开盘即下跌19.41%,截至最新数据,跌幅略有收窄至16.67%,每股报价34.95港元,公司总市值约为190亿港元。

在发行阶段,曹操出行的表现也并不尽如人意。尽管公开发售部分获得了11.76倍的融资认购,总认购额达到21.78亿港元,其中富途证券和辉立证券分别贡献了10亿港元和4.7亿港元的认购额,但这一成绩并未能完全反映出市场的热烈反响。

回顾曹操出行的上市之路,可谓历经波折。自2024年4月首次向港交所递交上市申请以来,曹操出行已经在这条路上行进了超过一年。期间,公司两度更新招股书,最终在2025年6月9日成功通过聆讯,得以在港交所挂牌交易。然而,市场的反应却给这家网约车巨头泼了一盆冷水。

作为吉利集团旗下的网约车平台,曹操出行在业内拥有举足轻重的地位。截至2024年底,公司已在136个城市开展业务,并拥有超过34,000辆定制车的车队,在31个城市为附属司机提供服务。据弗若斯特沙利文的数据显示,曹操出行的车队规模在中国同类车队中位居首位。

在业绩方面,曹操出行也交出了一份可圈可点的答卷。2024年,公司的总交易价值(GTV)达到人民币170亿元,同比增长38.8%,市场占有率达到5.4%,位列行业第二。然而,在营收增长的同时,公司也面临着不小的亏损压力。2022年至2024年,曹操出行的营业收入分别为76.31亿元、106.68亿元和146.57亿元,但净亏损也分别达到20.07亿元、19.81亿元和12.46亿元。尽管经调整后的净亏损有所收窄,但亏损问题依然不容忽视。

从收入结构来看,曹操出行的营收主要依赖于出行服务、车辆销售和汽车租赁三大板块。其中,出行服务作为公司的核心业务,近三年来的收入分别为74.67亿元、103亿元和135.67亿元,占总收入比重均超过90%。这一数据不仅彰显了公司在网约车市场的领先地位,也反映了出行服务对于公司整体业绩的重要贡献。