近日,北交所上市审议委员会公布了一则重要消息,奥美森智能装备股份有限公司(简称“奥美森”)将于6月27日接受IPO审议。然而,这家在智能装备制造领域深耕多年的企业,正面临着一系列严峻的挑战,引发了市场的广泛关注。

据公开资料显示,奥美森专注于智能生产设备及生产线的研发、生产和销售,其产品和服务广泛应用于多个行业,与格力、美的、奥克斯等知名电器企业建立了长期合作关系。然而,近年来,奥美森的业绩表现却显得颇为波动。

从财务数据上看,尽管2024年奥美森实现营收3.58亿元,同比增长10.30%,创下近五年新高,但回望2022年,其营收却大幅下滑9.49%,降至2.79亿元。归母净利润方面,同样呈现出较大的波动性。2024年,奥美森实现归母净利润0.56亿元,与2020年持平,四年间几乎未实现增长。而2022年,其归母净利润更是大幅下滑56.75%,降至0.19亿元,为近五年来的最低点。

在北交所的首轮问询中,针对奥美森业绩增长的稳定性问题,监管机构提出了质疑,并要求其说明订单获取及境外业务发展的可持续性。奥美森对大客户美的集团的过度依赖也引起了市场的担忧。

数据显示,2024年,奥美森前五大客户营收占比达30.72%,较上一年度有所提升。其中,美的集团作为奥美森的重要客户,2024年销售额增加了2042.76万元,达到5846.18万元,占奥美森营业收入的比重为16.31%。这一变化引发了北交所的进一步关注,尤其是关于向美的集团销售产品平均单价高于其他客户的问题。

针对这一质疑,奥美森在二轮回复中解释称,与美的集团的交易金额逐年递增,主要销售定制化设备。由于设备的功能、配置和技术参数存在差异,因此售价也会有所不同。同时,奥美森强调,美的集团与其他客户的定价策略是一致的,部分年份、产品单价较高是设备要素不同所致。

然而,尽管奥美森对与美的集团的交易情况作出了说明,但其对大客户的高度依赖仍然增加了经营的不确定性。作为一家典型的家族企业,奥美森的股权结构高度集中,实际控制人龙晓斌、龙晓明、关吟秋及雷林四人直接或间接合计控制公司73.77%的股权。公司公开发行股票后,这一比例仍将高达61.12%。

这种“家族式”控制模式存在重大治理隐患,实际控制人可能凭借控制地位对公司进行不当控制,损害公司及其他股东利益。事实上,奥美森在治理和内部控制方面已经暴露出诸多问题。例如,内审人员配置不足,审计部负责人兼任财务工作等,这些都与《内部审计管理制度》规定不符。尽管奥美森已经进行了整改,但内控漏洞仍然令人担忧。

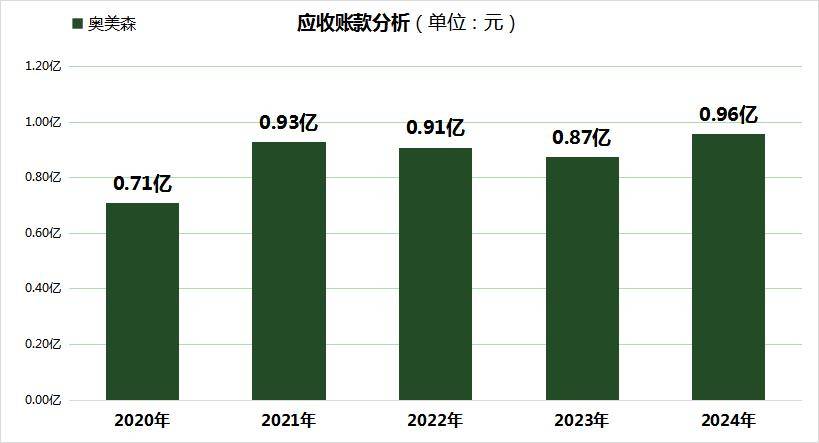

除了治理和内控问题外,奥美森还面临着存货与应收账款双高的困境。数据显示,2022年至2024年,奥美森的存货账面价值分别为1.80亿元、1.55亿元和1.80亿元,占流动资产的比例较高。同时,其应收账款及合同资产期末账面余额也持续增加,占当期营业收入的比重较大。这增加了客户经营状况恶化导致延迟付款甚至坏账损失的风险。

作为广东省级专精特新中小企业,奥美森在研发方面的投入也显得不足。尽管研发费用保持增长态势,但2020年至2024年累计投入不超过1.5亿元,2024年仅为0.29亿元。在竞争激烈的智能装备制造领域,这样的研发费用率可能影响公司的技术创新能力,不利于长期发展。