北京极智嘉科技股份有限公司,一家专注于自主移动机器人(AMR)解决方案的领先企业,近日成功通过了港交所的IPO聆讯,即将迈入路演阶段。这家背后拥有蚂蚁集团、摩根士丹利及高榕资本等强大资本支持的公司,正逐步揭开其上市的神秘面纱。

极智嘉自2015年成立以来,迅速成长为AMR解决方案领域的佼佼者,其产品广泛应用于电商、快消、制造及第三方物流等多个行业,以技术革新推动仓储履约与工业搬运的自动化进程。从机器人拣选系统到智能叉车,极智嘉的产品线几乎覆盖了物流的每个关键环节,展现了其在AMR领域的深厚积累。

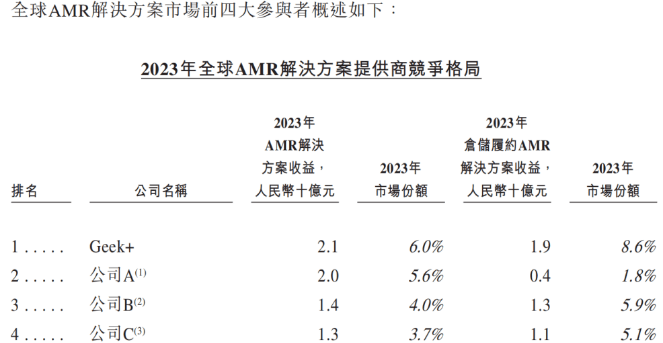

财务数据显示,极智嘉近年来营收持续增长,2024年已突破24亿元大关。然而,在这份光鲜的业绩背后,也隐藏着不少挑战。2024年,极智嘉短暂失去了“全球最大AMR解决方案提供商”的宝座,市场份额被另一家公司超越,招股书中的描述也随之调整为“全球最大的AMR解决方案提供商之一”。

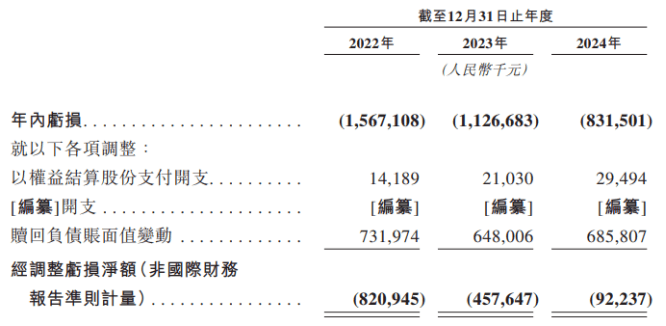

极智嘉还面临着高达70.48亿元的赎回负债压力。这一负债源于公司与战投方的约定,若公司在提交招股书后的18个月内未能完成上市,则需赎回这些战投方的股份。这无疑给极智嘉的上市之路增添了一份紧迫感。同时,公司自身的造血能力也显得不足,近三年经调整后的净利润累计亏损超过10亿元,现金流持续净流出。

值得注意的是,极智嘉的参股公司Geekplus JP在报告期内跻身前五大客户之列,其贡献的收入占比从2022年的2.8%飙升至2024年的7.3%。尽管公司表示,Geekplus JP的成立旨在共同开拓日本市场,但招股书中对于交易的定价机制及与独立第三方交易的可比性等关键细节并未详细披露,这引发了市场对其是否存在潜在利益安排的质疑。

极智嘉的AMR解决方案在海外市场展现出了一定的竞争优势,其海外市场的毛利率高于整体毛利率水平,2022年至2024年分别达到了42.0%、46.4%和46.5%。然而,全球AMR解决方案市场的分散性也给极智嘉带来了不小的竞争压力。2024年,极智嘉的市场份额被另一家公司超越,滑落至第二位。

资本的支持为极智嘉的发展提供了强劲动力。自2016年至2022年,极智嘉共完成了11轮融资,总金额超过40亿元,估值从2.1亿元飙升至150亿元。然而,这些资本也给极智嘉带来了不小的压力。若公司未能按时完成上市,将面临巨额的赎回负债。

在业绩方面,极智嘉近年来营收持续增长,但亏损也居高不下。2022年至2024年,公司年内亏损分别为15.67亿元、11.27亿元和8.32亿元。尽管扣除股权激励等非现金支出后,经调整净亏损有所减少,但仍超过10亿元。公司表示,亏损主要受业务扩张及创新战略推动,旨在为未来增长及盈利奠定坚实基础。

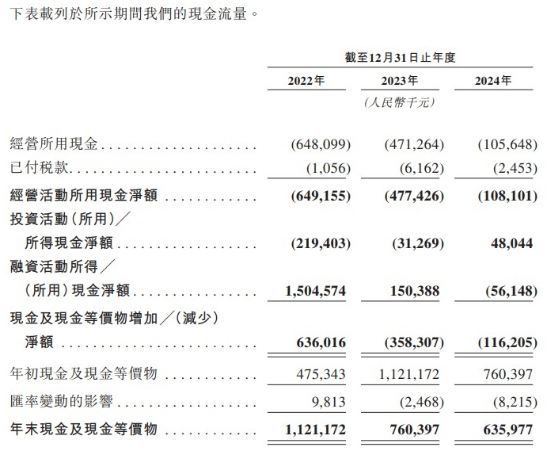

然而,从现金流表现来看,极智嘉连续三年现金流净流出,流动负债持续增长,现金及现金等价物大幅减少。在自身造血能力不足的情况下,公司需要持续投入研发以增强竞争力,这无疑加剧了其财务压力。未来,极智嘉能否在激烈的市场竞争中保持领先地位,实现盈利并回馈投资者,仍有待观察。