山东快驴科技正式向港交所提交上市申请,拟登陆主板市场,这一消息在业界引起了广泛关注。

快驴科技,这家成立于2014年的企业,主营业务涵盖电池产品的销售、充电器及轻型电动车配件的供应,以及为合作门店提供技术支持与咨询服务。其业务体系以“快驴出行”、“快驴优选”及“快驴教育”三大板块为核心,辅以“快驴养车”、“快驴快修”及“闪行共享”等服务,通过数字化平台为用户提供一站式解决方案。

快驴科技的服务网络已覆盖全国31个省份,拥有超过950名区域服务商和2万家合作门店。这一庞大的网络不仅为用户提供创新、综合的产品和服务,也让快驴科技在轻型电动车行业中脱颖而出。据弗若斯特沙利文数据显示,按2024年收入计算,快驴科技在中国内地市场的份额达到2.2%,位居行业前列。

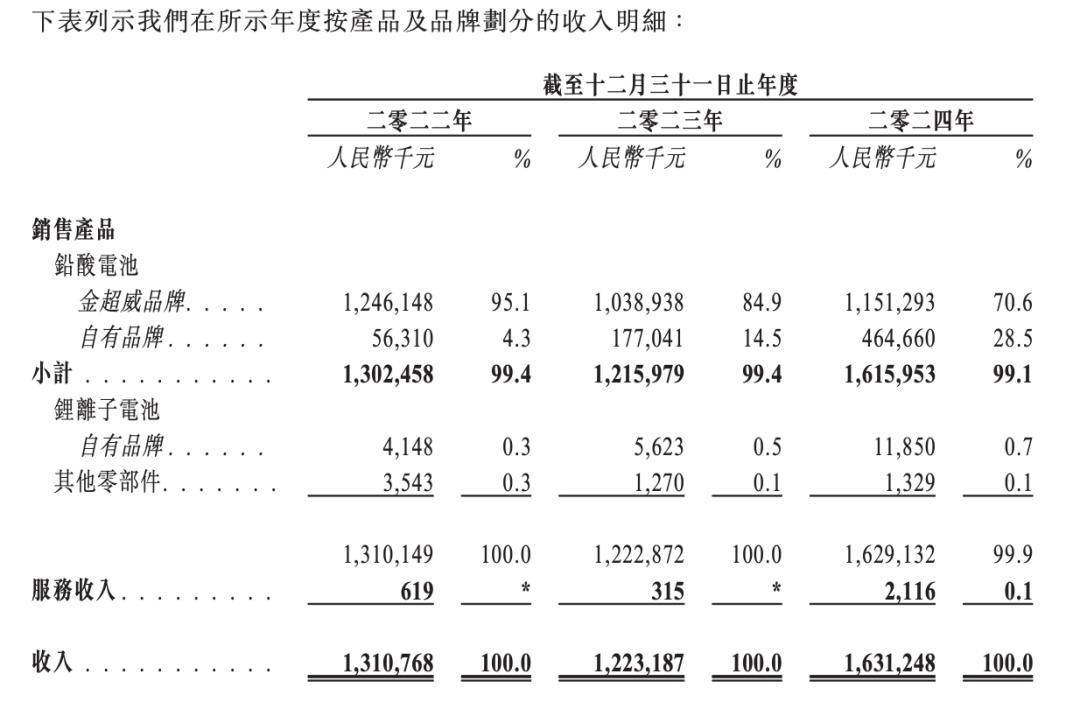

在财务表现上,快驴科技近三年的业绩呈现出稳健增长的态势。2022年至2024年,公司分别实现收入13.11亿元、12.23亿元和16.31亿元。虽然期间收入有所波动,但整体保持增长趋势。同时,公司的年内溢利及全面收益总额也分别为629.3万元、229.5万元和799.3万元,显示出良好的盈利能力。

从产品结构来看,快驴科技的收入主要依赖于金超威品牌铅酸电池的销售。2022年至2024年,这部分收入分别占公司整体收入的95.1%、84.9%和70.6%。而金超威品牌的背后,是中国内地电池制造业的巨头——超威集团。快驴科技与超威集团之间不仅有着紧密的业务合作,更在人员构成上存在深度关联。快驴科技的创始人武英杰曾在超威集团担任要职,负责金超威品牌电池的销售和营运工作。

然而,这种深度绑定的合作关系也带来了一定的风险。快驴科技在招股书中坦言,公司无法保证未来能够维持与超威集团的业务关系。一旦双方合作中断,快驴科技的业务运营、财务业绩和竞争力都将受到重大不利影响。这一风险提示让市场对快驴科技的未来合作稳定性产生了担忧。

除了与超威集团的合作风险外,快驴科技还面临着产品索赔及被召回的风险,这可能对公司的资金和声誉造成损害。同时,消费者消费意愿的下降、行业竞争的加剧、轻型电动车行业增长放缓以及新国标的全面实施等因素,都可能对公司的收入和盈利能力产生不利影响。

在股东结构方面,IPO前,长兴明远、武英杰及长兴明威分别持有快驴科技62.55%、13.5%和9.45%的股权。武英杰通过直接和间接持股合计控制快驴科技85.5%的股权,是公司的控股股东。这一股权结构为快驴科技的未来发展提供了稳定的基石。

对于此次IPO募集资金的用途,快驴科技有着明确的规划和布局。资金将主要用于扩展服务网络、提升门店形象及设立新产品体验区;拓展海外市场;发展国内共享出行业务;进行上游产业链延伸,如建设铅酸电池工厂和镁合金车架工厂;以及进一步发展商业物流配送行业客户相关业务等。这些举措将有力推动快驴科技的未来发展,为投资者创造更大的价值。