近期,“在家吃饭第一股”锅圈(02517.HK)在资本市场的表现引起了广泛关注。曾经因“宅家经济”红利而备受追捧的锅圈,如今却陷入了业绩下滑和股价波动的困境。

自去年1月底以来,锅圈的股价持续走低,今年年初时市值已缩水超过八成。然而,从3月底开始,公司股价出现了触底反弹的迹象,至今累计涨幅已超过80%,市场情绪有所回暖。这一变化,或许与锅圈近期完成H股全流通的消息有关。

5月19日晚间,锅圈发布公告称,其境内未上市的9.38亿股股份已完成转换为H股,并于次日正式在联交所上市。转换及上市后,锅圈的股本结构全部为H股股份。这一举措对锅圈意义重大,不仅有助于改善公司治理、推动股东利益协同,还能增强流动性和融资灵活性,为估值修复提供支撑。

尽管H股全流通的消息一度推动锅圈股价大幅拉升,但后续上升乏力,显示出市场对锅圈未来增长仍持谨慎态度。为了稳定股价,锅圈的几位创始股东在去年11月承诺6个月内不减持股份,并且公司已完成最多1亿港元的股份回购计划。

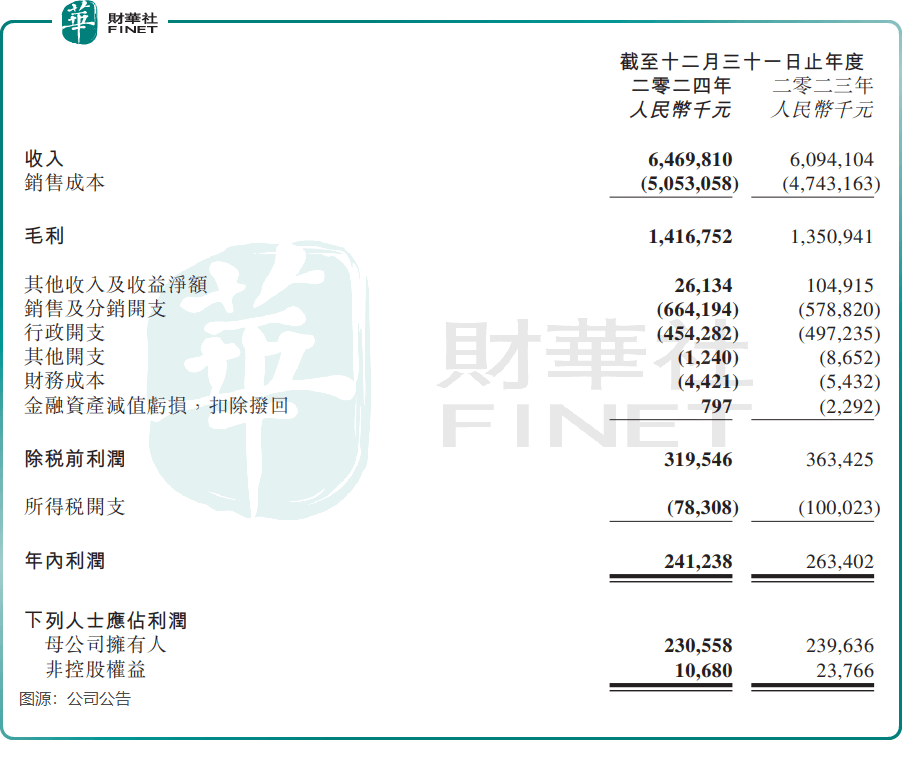

作为一站式在家吃饭餐食产品品牌,锅圈的产品组合涵盖了火锅、烧烤、饮品、一人食、即烹餐包、生鲜、西餐及零食等八大类别。然而,在2024年,锅圈虽然实现了年营收6.2%的增长至64.7亿元人民币,但净利润却同比下滑8.4%至2.41亿元人民币。

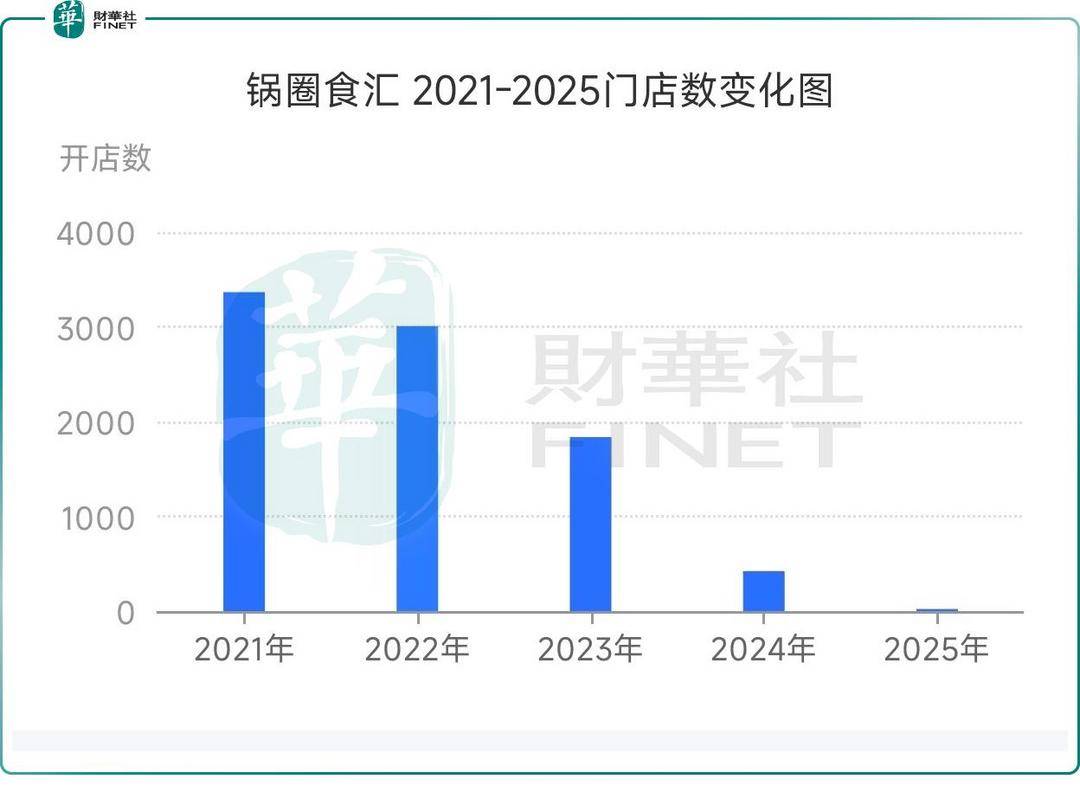

据窄门餐眼数据显示,自2023年以来,锅圈的拓店步伐大幅放缓,尤其是在2025年,扩张几近停滞。目前,锅圈在营门店总数已大幅下降。香颂资本董事沈萌认为,锅圈的商业模式本质上是加盟连锁,产品和模式门槛较低,收益率不高且依赖门店营收增长。一旦营收增速放缓,就意味着该商业模式已触及“天花板”。

面对困境,锅圈创始人杨明超表示,自2023年以来,公司经历了一个调整阶段,消费者客单价出现下滑。为此,锅圈设立了“未来两年不再开新店”的基调,并着手在频次和复购上下功夫。具体措施包括培养爆品、拓展全品类、加码线上渠道、升级门店结构以及强化会员运营等。

在会员运营方面,锅圈取得了一定成效。截至2024年底,其注册会员数大幅提升约48%至4130万名。然而,锅圈仍面临着加盟模式的天花板与消费疲软的双重考验。H股全流通虽然为资本运作打开了空间,但能否扭转颓势,还需看其爆品策略与会员运营的实际成效。

在餐饮零售化这条拥挤的赛道上,锅圈需要证明自己不仅仅是“昙花一现”的宅家红利受益者,而是能够在激烈的市场竞争中站稳脚跟,实现可持续发展。