医美领域近期掀起了一场激烈的行业辩论,焦点集中在玻尿酸巨头华熙生物与新兴势力之间。

近日,华熙生物(股票代码:688363.SH)通过其官方微信公众号发布了一篇题为《科技前行,概念轮回》的文章,直指市场上部分券商发布的透明质酸(玻尿酸)与重组胶原蛋白的对比研究报告,认为这些报告误导了市场,背后是浮躁资本的运作,试图通过制造“神话过时”的论调,引导资本流向新的题材。

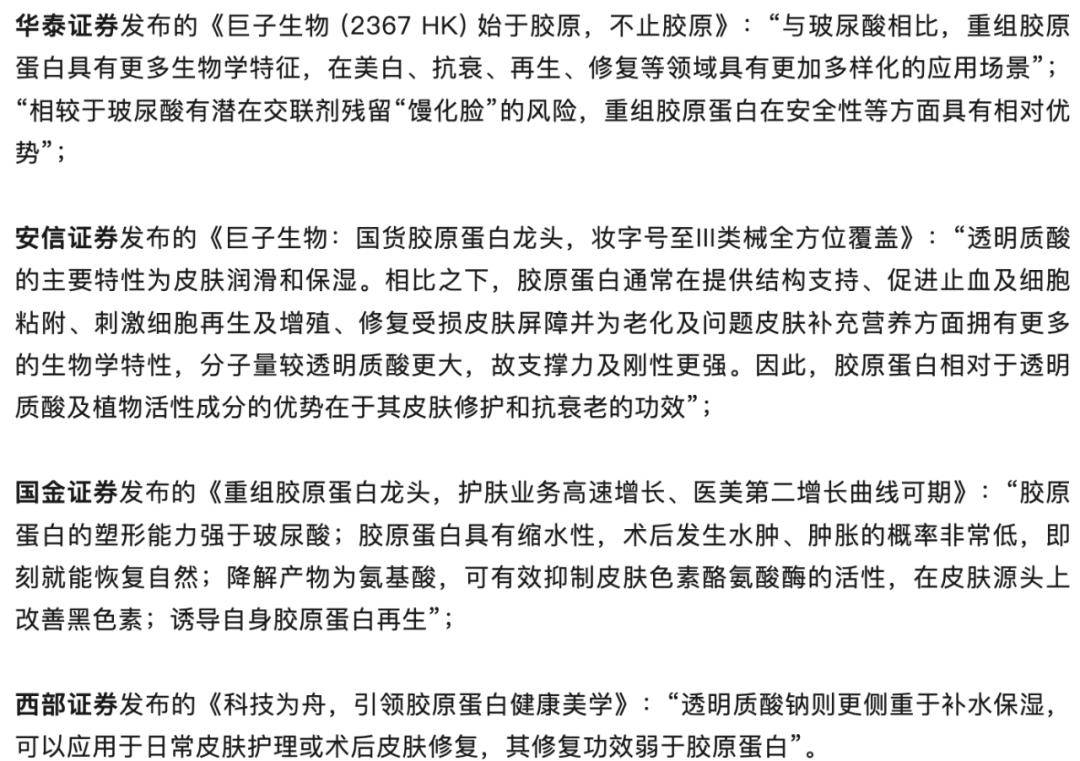

文章中提到的券商包括华泰证券、安信证券、国金证券和西部证券等,它们的研究报告均聚焦于港股上市公司巨子生物(股票代码:2367.HK)。巨子生物是重组胶原蛋白领域的佼佼者,其产品同样具备医美领域中的填充与修复功能。

华熙生物与巨子生物分别代表了医美行业的两大主流材料:玻尿酸与重组胶原蛋白。尽管玻尿酸技术成熟且量产较早,但其市场增速已开始放缓,近年来原料价格持续下降,产能过剩问题显现。相比之下,重组胶原蛋白行业尚处于成长期,据预测,中国重组胶原蛋白市场将以年复合增长率44.93%的速度增长,预计到2030年市场规模将达到2193.8亿元。

这一背景下,两家公司的市场表现截然不同。华熙生物曾在2021年股价突破300元/股,总市值接近1500亿元,但截至最近交易日,股价已跌至50.60元/股,总市值缩水至244亿元。相反,巨子生物自上市以来股价持续攀升,目前股价为83.30港元/股,总市值达到892亿港元。

华熙生物在文章中指出,券商频繁对比玻尿酸与重组胶原蛋白,主要是为了在资本市场上制造预期差异。自2022年起,随着资本市场对新题材的追求,重组胶原蛋白概念被选中,成为新的投资热点。

从市值变化来看,玻尿酸与重组胶原蛋白概念在2022年前后确实出现了轮动。玻尿酸“三巨头”华熙生物、昊海生科、爱美客在上市后股价一度飙升,但自2021年7月起开始整体下行。与此同时,重组胶原蛋白领域的巨子生物和锦波生物成为医美概念的新宠,股价持续上涨。

业绩方面,巨子生物也在近年来实现了对华熙生物的反超。华熙生物曾凭借功能性化妆品业务的快速增长,推动了公司整体营收的提升。然而,自2023年起,其功能性护肤品销售陷入困境,导致公司整体业绩下滑。相比之下,巨子生物的业绩持续高速增长,2024年净利润已达到22.27亿元,远超华熙生物的1.74亿元。