南京证券定增申请获上交所受理,募资计划有调整

南京证券(股票代码:601990.SH)近日宣布,其向特定对象发行A股股票的申请已被上海证券交易所正式受理。这一消息标志着南京证券筹备两年的定增计划取得了实质性进展。

据悉,南京证券本次计划发行的A股股票数量不超过公司总股本的30%,即11.06亿股,并由红塔证券担任保荐机构。募集资金总额预计不超过50亿元,其中控股股东南京紫金投资集团有限责任公司(紫金集团)计划认购5亿元,约占增发股份的10%。定增完成后,紫金集团将继续保持控股股东地位,国资集团也将继续作为实际控制人。

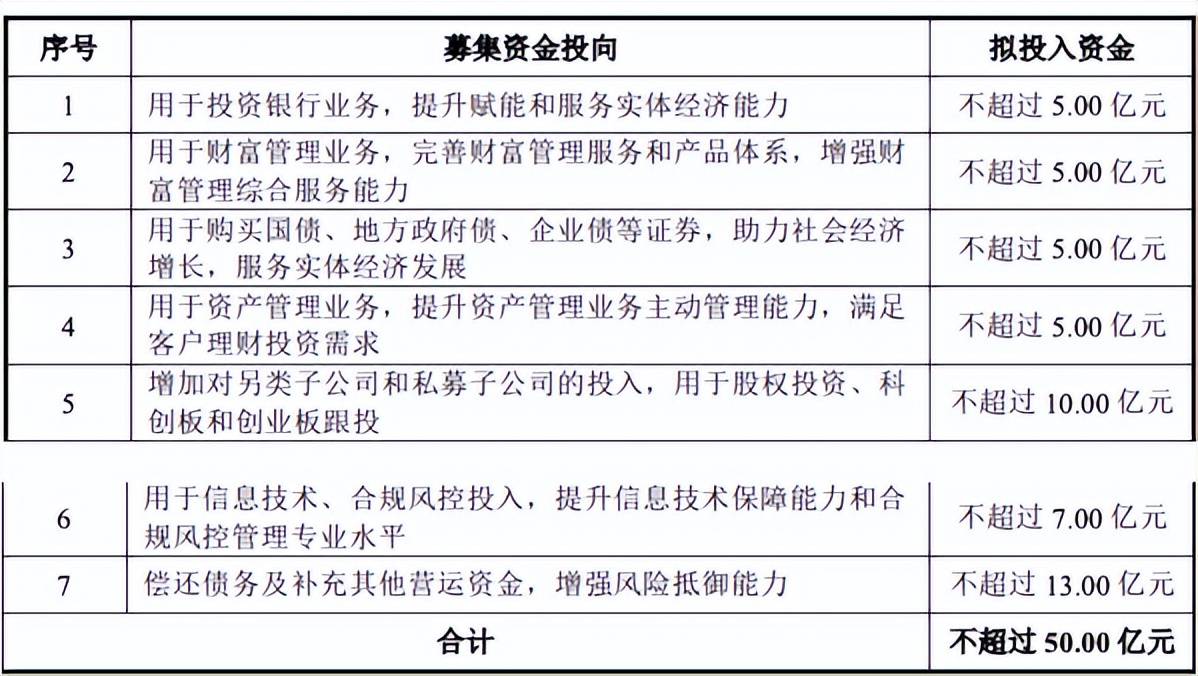

回顾南京证券的定增历程,自首次发布预案至今已近两年。在此期间,定增预案经历了显著调整。最初预案中,南京证券计划投入25亿元发展证券投资业务,5亿元发展资本中介业务,以及不超过6亿元用于发展投资银行业务和增加对另类子公司、私募子公司的投入。然而,最新的定增计划则有所变更,南京证券将分别向投行、财富管理、自营、资管四大业务投入5亿元,其余资金则用于偿还债务、补充营运资金、增加对子公司投入以及信息技术和合规风控建设。

值得注意的是,南京证券对证券投资业务的投入大幅缩减,转而将更多资金投入到轻资本业务中。这一转变反映了当前监管环境对上市券商再融资业务的收紧态势。近年来,证监会强调上市券商再融资需谨慎,避免盲目扩张,推动券商行业高质量发展。在此背景下,多家上市券商调整了定增预案,包括压缩募资规模、调整募资投向等。

南京证券的定增方案也体现了对重资本业务资金使用的谨慎态度。公司表示,将注重轻资本业务能力的建设和加强,对于资本消耗型业务将秉持审慎、稳健的经营理念。这一态度与当前监管层的要求相契合,即聚焦主责主业,审慎开展高资本消耗型业务,提升资金使用效率。

尽管南京证券的定增计划取得了进展,但公司在二级市场的表现并不理想。作为江苏省属重要上市券商,南京证券近年来业绩呈现复苏势头,营收和净利均实现双增。然而,公司股价却持续低迷,远低于行业平均水平。对此,南京证券表示,将聚焦主责主业,继续扎实做好经营管理工作,努力为投资者创造良好回报。

从南京证券的业绩结构来看,过度依赖自营业务成为制约其长期发展的因素之一。去年,公司投资收益及公允价值变动收益激增,占营业收入比重较高。这种业务模式与资本市场波动密切相关,导致公司业绩的可持续性存疑。相比之下,投行、资管等业务收入占比不足,难以抵御市场周期性波动。

南京证券过高的市盈率也是制约其股价的重要因素。与行业平均水平相比,南京证券的市盈率远高于行业头部券商。截至最近交易日,公司股价为7.86元/股,市值约为289.75亿元。

南京证券表示,定增事项尚需经上交所审核通过并报证监会同意注册后方可实施。未来,随着定增计划的推进和公司业务结构的优化,南京证券能否在二级市场上迎来转机,仍值得关注。