作者:万城 编辑:喻博雅

上世纪九十年代,作为中原地区的商贸集散重镇,郑州依托进出货便利的优势,涌现出四邻超市、阿波罗便利店等一批脱胎于商贸公司的便利店品牌。

历经三十余年发展,如今郑州连锁便利业态已形成本地连锁(如悦来悦喜、福鹿家)、内资连锁头部(如美宜佳、唐久便利)与外资连锁(如7-ELEVEn河南)三方势力逐鹿的格局,便利店覆盖密度超越全国均值,但在区域竞争与增长动能层面仍面临深层挑战。

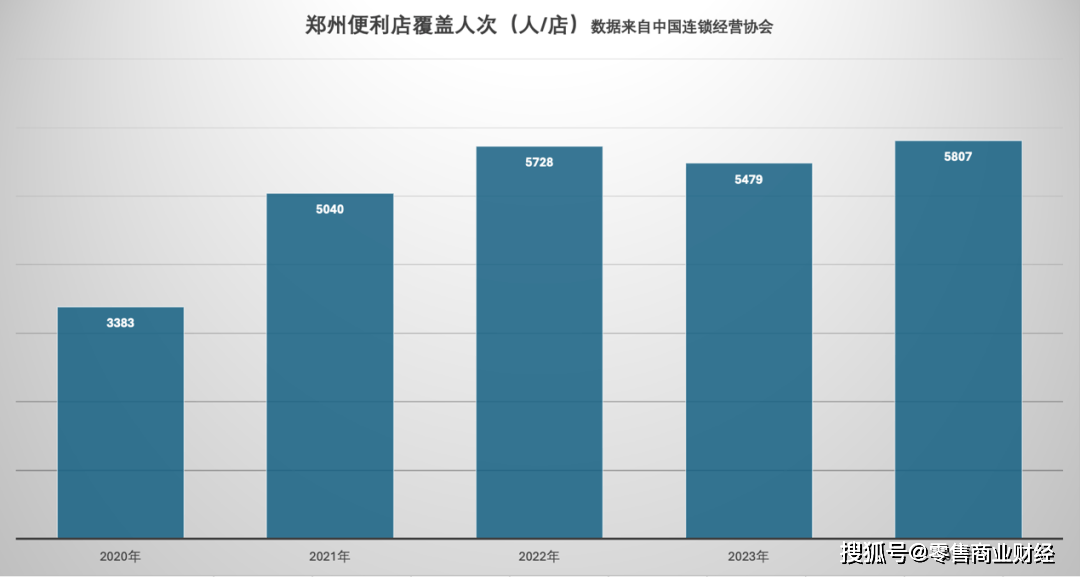

根据中国连锁经营协会发布的《2024中国城市便利店发展指数》,2024年郑州的便利店单店覆盖人次为5807人/店(数字越小、密度越高),这一数据优于全国平均数(6866人/店),与40座统计城市的中位数(5847人/店)相近,但在中部六省省会(武汉、合肥、南昌、长沙、太原、郑州)中仅排名第四,落后于太原(2582人/店)、武汉(4733人/店)、长沙(2133人/店),且较2023年单店覆盖人次增加328人,呈现出密度下滑趋势。

图:2024年各城市便利店单店覆盖人口情况

图:2024年各城市便利店单店覆盖人口情况

从品牌格局看,郑州本地的连锁便利店玩家似乎有些“外强中干”。

来郑州开店的便利店品牌众多,但郑州本地的便利店玩家扩张能力有限,如悦来悦喜在河南省之外仅扩张到江苏;外资三强品牌里也只有7-ELEVEn通过与三全合作的模式进入郑州。在整体增长上,郑州连锁便利店业态发展也处于承压状态。

2024年,郑州便利店发展指数增长率仅为0.3%,相较上一年减少4.25个百分点,在40座统计城市中的排名直接下降16位来到27位。

值得我们探讨的是,郑州连锁便利店玩家应该如何“破局”?郑州又能否成为下一个“便利店之城”?

01 痛点是“多而不强”

郑州连锁便利店5807人/店的覆盖人次,到底是个什么水平?

统计近五年中国连锁经营协会发布的数据,2020年郑州连锁便利店的单店覆盖人次最高,达到3383人/店,此后2021-2024年这一数据稳定在5000-6000人/店之间,并且呈现出密度下滑的趋势,反映出市场扩张与增长的阶段性瓶颈。

图:近五年郑州便利店覆盖人次

图:近五年郑州便利店覆盖人次

值得注意的是,单店覆盖人次在4000以下的14座统计城市中并没有郑州,而与郑州距离相近的山西太原市,便利店人均覆盖数为2585人/店,位列全国第三。

太原市因为有唐久便利与金虎便利两大品牌的“巷战”竞争,其相比郑州更加特殊,但对比中部六省(河南、山西、湖南、湖北、江西、安徽)的省会城市,郑州连锁便利店的整体数据并不占优。

实际上,中部六省的地理位置集中、人均GDP差距不大;相比于华东和华南高度密集的便利店布局,中部六省的便利店发展生态更接近,也更值得对比。

根据2024年的数据,在中部六省的省会城市中,郑州便利店人均覆盖数排名第四,仅高于江西南昌(9906人/店)和安徽合肥(12796人/店)。

另外统计2023和2024年的变化值,在中部六省的省会城市中,仅有武汉的连锁便利店覆盖密度在增加(2024年为4733人/店、较2023年减少2738人/店),而郑州是覆盖密度减少第三高的城市(2024年为5807人/店,较2023年增加328人/店),也是仅优于南昌和合肥。

连锁便利店覆盖密度的差距,或许意味着郑州当地便利店生态还有不小的增长空间。尤其郑州缺乏一个从本地成长的千店级别连锁便利品牌。

根据中国连锁经营协会发布的2024年中国便利店百强榜单,其中山东共有八家便利店企业上榜,总计门店数从2023年的4005家增长至2024年的4768家,整体增长率达19%,超过全国平均增幅的两倍。

具体到山东青岛市,当地可好便利店的门店数从2023年的822家激增至2024年的1113家,迈入“千店俱乐部”的同时,还以35.4%的增长率位列山东上榜企业之首。

相比之下,悦来悦喜以420家门店数上榜,但仅排名第61位;另外河南省还有连锁两家便利店品牌上榜,分别是门店数196家的家园便利店、门店数129家的易事多,但这两家品牌主要在郑州之外的河南其他地级市开店。

图源:中国连锁经营协会

图源:中国连锁经营协会

另外一家郑州本地的便利店品牌“福鹿家便利店”,是蜜雪冰城旗下品牌,在2019年开出首店,但现阶段并没有外省扩张计划,更多战略资源侧重于拓展同名的精酿品牌。

综合而言,“多而不强”可能是郑州连锁便利店生态的最大痛点。

郑州的便利店数量多(2021年统计约有3000家便利店)、品牌多。根据2024年的数据,中国连锁便利店百强的前三名——美宜佳、易捷、昆仑好客,均在郑州有布局,但后两者依托于全国都有的中石化、中石油站点,美宜佳更是全国“广撒网”式布局,总门店数接近38000家。

显然,郑州在对吸引连锁便利店品牌上并不具有特殊性;即使从九十年代开始就有现代便利店的萌芽,但整体发展仍处于早期阶段,各家连锁品牌还在深入开展“巷战”、角逐头部“铁王座”。

02 从抢点位到拼供应链

虽然整体生态“多而不强”,但郑州的连锁便利店品牌竞争相当激烈。

2019年在郑州成立的悦来悦喜,目前已经覆盖到洛阳、开封等郑州周边城市,年销售额突破十亿元;2020年10月,7-ELEVEn河南首店开业,第一天销售额便突破65万元,刷新7-ELEVEn全球单日销售记录。

另外,2021年唐久便利进入郑州,并将其视为“品牌东扩”的重要城市;2024年,易捷便利店在河南的首家线上外卖店“易捷速购”便选择落地郑州城东南路。

如前所述,由于郑州本地没有门店数过千的便利店“超头”品牌,各家品牌可以说是“开卷”竞争,在点位、供应链和服务场景上激烈较量,某种程度上也在提高郑州便利店生态的整体水平。

在“抢点位”上,相比于人流不稳定、夫妻老婆店众多的街边地段,郑州各路便利店正在抢占客流更稳定、选择更集中的消费场景,比如地铁站、火车站以及核心商圈。

2023年12月,郑州本地零售集团丹尼斯旗下便利店品牌“便利丹”正式进驻地铁3号线的骨科医院站、东周站和海滩寺站,这也是郑州首家开通“地铁便利店”的连锁便利品牌。

另外,纵观郑州的重要公共交通场所,几乎是一家连锁便利品牌抢占一处区域,比如7-ELEVEn在郑州的第三家店便开在新郑机场,福鹿家便利店也在成立不久后进入郑州东站。

从点位布局的节奏来看,郑州的连锁便利店玩家仍在深入教育市场、培养消费习惯,未来还会增加市场投入、创新消费场景,例如北方市场相对少见的“24小时经营”。

有数据统计显示,受制于天气和市场因素,郑州便利店全天经营的比例为39.13%,而悦来悦喜则在成立之初就坚持全天24小时经营,这有利于激活本地的“夜间经济”模式。

不仅如此,在便利店核心的熟食品类上,郑州的连锁便利店依托河南作为食品大省的优势,通过中央厨房和独立仓储物流等供应链基础,为消费者提供丰富的自营熟食品类选择。

再比如7-ELEVEn与河南本地的三全食品合作,后者为7-ELEVEn在河南的门店专供便当、调理面、饭团、寿司、三明治等鲜食商品,而三全自从2017年就成为7-ELEVEn的鲜食产品供应商,曾经江苏地区的7-ELEVEn门店定制开发近50余款鲜食类产品。

在深耕供应链的同时,郑州的连锁便利店品牌也在培养本地消费者“在便利店解决一日三餐”的习惯,这也是从满足需求到创造需求场景的转变。

7-ELEVEn创始人铃木敏文就曾表示:我们真正的竞争对手并不是其他品牌的便利店,而是不断变化的客户需求。

要适应细化、垂直的消费需求,便利店玩家拼的不只是渠道规模,不只是某一款新奇特产品,而是“多维零售技术”。悦来悦喜的负责人马倩就曾表示,从品牌定位、门店开发、采购选品、差异化设定,到供应链整合、金融后台、物流体系等,连锁便利店将展开的是一场充分的较量。

从这个维度来看,郑州的连锁便利店品牌还得扎实苦练基本功。

03 苦练“基本功”才是出路

需要明确的是,开便利店也要算一笔宏观经济的“大账”。

连锁便利店的覆盖密度、便利店消费习惯的培养,在某种程度上和一座城市的经济体量与消费活力呈正相关。还是以中部六省的省会城市为例,郑州2024年的GDP总量为14532亿元,仅次于武汉和长沙;但人均GDP为11.1万元,仅高于太原,排名第五。

不过,郑州一直高度重视连锁便利店的发展。早在2021年,河南省商务厅就确定了郑州作为河南省首批品牌连锁便利店发展重点推进城市之一,承担品牌连锁便利店重点推进建设任务。

这意味着,郑州的连锁便利店生态还有很大的增长空间。

经济因素对郑州便利店生态的另一大影响是,郑州本地个体商户的体量足够大,学校周边、小区楼下的商铺大多都被个体经营者租赁,用来开菜店、杂货铺或者早餐店,这些夫妻老婆店也是连锁便利店的强力竞对。

据2024年郑州市市场监督管理局数据,郑州的个体工商户约有116.07万户。

面对更为激烈的“异业”竞争,郑州当地的连锁便利店玩家仍需深入布局渠道端,尽可能把门店开到离消费者更近的地方。

7-ELEVEn河南公司负责人杨志就曾表示:“多金、忙碌且生活讲究的年轻客群在哪儿,7-ELEVEn就该把门店开到哪儿。”其郑州首店就位于市区核心商圈国贸360,而7-ELEVEn河南计划未来十年在省内开出500家门店。

郑州消费市场的另一大特征是大学生多(大学多)。2024年数据显示,郑州的大学生(含本科生和研究生)数量达到146万,仅次于广州位居全国第二。

大学生作为年轻一代,更愿意接受新鲜事物,未来郑州的连锁便利店也可以持续细化选址运营、深耕校园门店;比如福鹿家便利店的郑州首店就开在河南财经政法大学内、悦来悦喜也有校园店,如省实验中学店。

加盟也是扩张便利店规模的一大有效手段。

今年,悦来悦喜宣布开放加盟,模式分为全额投资和共同投资,前者需要实际投资25万元,收入分配比例是销售毛利的96%;后者需要实际投资8万元,收入分配比例为85%。

在消费习惯上,由于大量个体小店的存在,上班族在早餐、购买水饮等消费选择上有更多替代性,这也是为何郑州地铁直到2023年才引进连锁便利店,如今的数量和密度也远远不及上海。

以郑州市中原区某小区楼下为例,一条不足五十米的街道,就有三家早餐店、一家早餐档口,主营包子、煎饼和胡辣汤等;还有两家综合小超市,售卖快消、日百和生鲜。

早餐店对连锁便利店的分流,会影响其盈利,因为便利店所售的熟食、鲜食等早餐类产品毛利很高。相关统计显示内资便利店的鲜食产品毛利率大约为30%-33%,部分外资便利店能做到35%的毛利率。

但消费者也会“用脚投票”,随着便利店密度的增加,在郑州的连锁便利店品牌还要持续去提供更有价格竞争力的优质商品。

目前悦来悦喜中央厨房的生产已经形成标准化流程,一个新品从构想到上市要经过13周规划,渠道端每月都有5%-10%的商品淘汰率,其合作的央厨工厂悦之丰还为胖东来等企业提供供应链定制服务。

中国连锁经营协会的《2024年便利店业态发展情况概况》也指出,2025年便利店企业将延续门店标准化数字化改造和线上业务拓展,而“持续优化品类结构”则替代“尝试新门店类型”,成为新晋的三大重点工作之一。

竞争仍然是激烈的,郑州便利店生态的发展道路势必还会有“好戏上演”,而要让消费者逐渐习惯逛便利店、要在郑州长出千店规模的本地头部品牌,这也不只是某一家品牌苦练基本功就能做到的,这需要的是规模效应和品牌集群。

在此背景下,郑州连锁便利店唯有夯实供应链韧性、创新消费场景,才能在“夫妻店围猎”与全国性品牌挤压中实现突围。