泰康保险,这家长期稳坐非上市保险公司头把交椅的巨头,正步入其发展历程中的一个重要转型期。2024年,泰康保险集团实现了营收3270.63亿元、净利润151.6亿元,同比分别增长17.23%和20.63%,业绩看似稳步上扬,背后却隐藏着深刻的变革与挑战。

自2023年起,泰康保险内部的人事调整便频繁发生,为转型之路铺平了道路。创始人陈东升亲自挂帅,出任泰康养老保险董事长,其子陈奕伦则接手了泰康基金的业务。陈东升上任后,提出将负债端与投资端结合,并嵌入康养服务的“新寿险”模式,旨在打破利率下行和资产荒等行业困境。

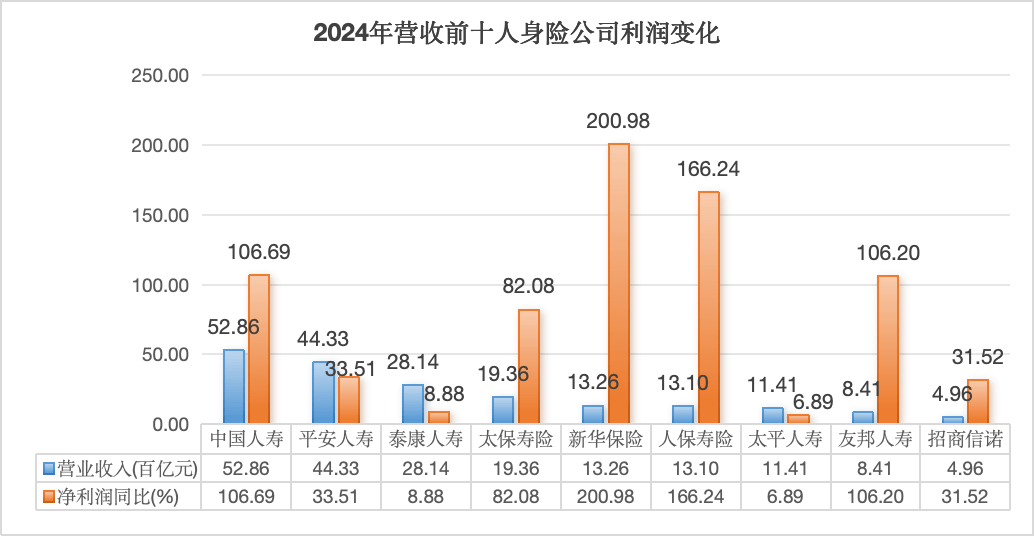

泰康的业务版图目前涵盖保险、资管、医养三大板块。尽管整体业绩在改革下趋于稳定,但保险板块的表现却略显乏力。泰康人寿的营收和净利润增速分别为17.83%和8.88%,利润增幅较上年缩水了10个百分点,在资本市场股债双牛的背景下,其表现大幅落后于同业。泰康养老保险的亏损虽然有所收窄,但仍高达14亿元;而泰康在线虽然利润增长了近6成,但总额仅为0.77亿元,对集团的贡献有限。

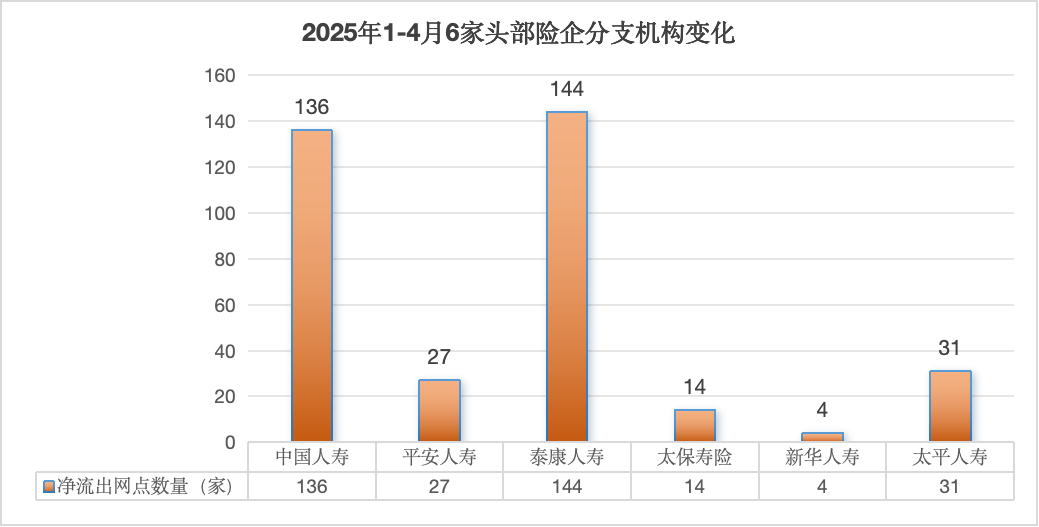

保险板块利润的疲软,是多重因素共同作用的结果,包括投资表现不佳、业务转型的阵痛以及战略调整的影响。在此背景下,泰康的营销分支机构,如同毛细血管般,正在悄然收缩。据统计,从2024年至2025年4月,泰康人寿共撤销了359家分支机构,其中今年前四个月就裁撤了144家,超过上年总数的四成,成为网点收缩最快的头部人身险机构之一。

泰康人寿始终是泰康集团的核心业务,2024年其营收和利润在集团整体中的占比分别高达86.04%和93.74%。陈东升提出的新寿险模式,旨在通过保险产品提升客户晚年支付养老服务的能力,同时通过医养康宁服务促进保险销售,并利用养老社区等高回报资产应对资产荒,稳定投资收益。泰康人寿推出了“幸福有约”保险产品和“泰康之家”养老社区,将特定保险与养老社区入住资格绑定,并培养了HWP(健康财富规划师)团队,专门对接高净值客户。

然而,泰康人寿的增长势头似乎遭遇了瓶颈。面对业绩的失速,泰康人寿开始持续收缩分支机构。据统计,包括中国人寿、平安人寿、泰康人寿在内的六家以代理人为主力销售渠道的头部人身险机构,2024年均大力裁撤分支机构,呈现净流出态势。泰康人寿在2025年前四个月的分支机构收缩进程加剧,成为当下分支机构“缩水”最严重的头部人身险公司之一。

泰康人寿表示,随着县级、乡镇级地域消费能力与意愿的下降,三、四线城市及以下地区的市场容量有限,优化分支机构网络布局已成为许多险企提质增效的选择。对于以高净值群体为主要目标的泰康来说,这样的选择并不意外。高昂的投保与服务门槛本就难以在下沉地区打开增量,而金融科技水平的提升也推动了线上服务水平的持续提升,与线下服务相互补足。

尽管裁撤分支机构的短期影响显著,泰康人寿在2025年一季度的非上市险企中仍以超过200%的利润增速领先。然而,在收入规模上却被持续增长的中邮人寿反超,显示出泰康人寿在保规模、保利润之间做出的取舍。

泰康养老保险面临的挑战可能更大。其核心业务更多集中在对公服务,服务对象由企业拓展至职工、家属,提供全生命周期的养老、健康、医疗保障等业务。然而,随着金融监管总局下发的《养老保险公司监督管理暂行办法》明确了养老险公司的业务范围,曾支撑养老险公司快速扩张的短期健康险被政策端出局。泰康养老在2024年出现了14亿元的亏损,成为亏损金额仅次于平安养老的养老保险公司。

尽管泰康养老正在经历转型阵痛,并已逐步剥离短期健康险等非核心业务,但其对养老险业务的重视程度仍然较高。陈东升亲自挂帅担任泰康养老董事长,并多次向泰康养老注资。2025年一季度,泰康养老的保费降幅收窄、新业务价值提升,净利润扭亏为盈至3.46亿元。

然而,泰康养老仍需直面利差、费差、死差的潜在威胁。投资端表现不佳、成本居高不下以及人均寿命持续增长带来的赔付压力,都是对专注于长期业务的泰康养老的严峻挑战。泰康的新寿险模式在资产、负债两端嵌入服务实体所达成的新循环,虽然具有创新性,但养老社区、康养战略等业态的重仓布局能否在未来成为泰康领先同业的比较优势,仍需时间的验证。

泰康保险的转型之路充满了挑战与机遇。在战略稳定的同时,如何对康养服务实体的产品细节做出更多创新和把控,将是泰康未来能否在激烈的市场竞争中脱颖而出的关键。