在北交所上市前夕的重要股东行列中,牛勇的名字赫然在列,他是百甲科技(股票代码:835857.BJ)的持股大户。近期,牛勇计划减持手中持有的部分股份,这一举动引发了市场的广泛关注。

根据百甲科技发布的公告,牛勇目前持有公司6.4187%的股份,此次他计划减持不超过2%的股份,换算成具体股数,即不超过3625265股。若以5月8日的收盘价6.73元计算,此次减持套现的金额预计将达到约2440万元。对于减持的原因,牛勇表示是出于“个人资金需求”。

然而,牛勇的这一减持行为在百甲科技当前的经营背景下显得尤为敏感。百甲科技自上市以来仅两年时间,却已经陷入了亏损的泥潭。进入2025年,公司的净利润亏损趋势甚至有加速的迹象。与此同时,百甲科技寄予厚望的新增长点——BIPV(光伏建筑一体化)业务,目前也尚未能有效贡献利润。

牛勇作为重要股东的减持行为,无疑给百甲科技的投资者们传递了一个不太乐观的信号。市场普遍担忧,这是否意味着公司内部或存在不为人知的问题。

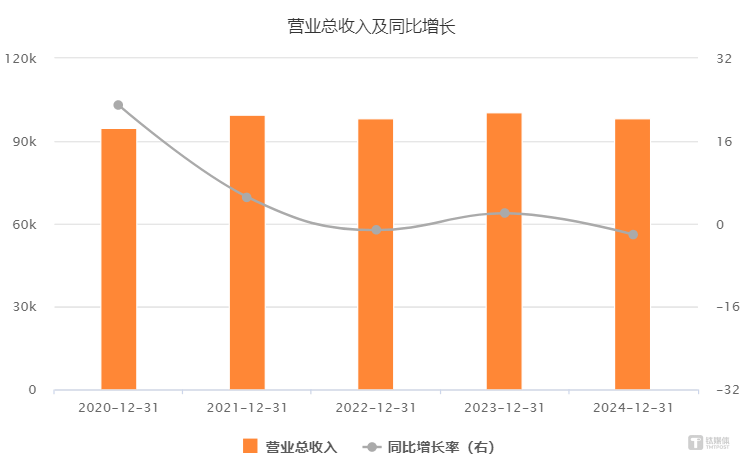

从百甲科技近年的财务数据来看,公司的经营状况确实不容乐观。2024年年报显示,公司实现营业收入约9.83亿元,同比微增2.09%;但净利润却亏损约449.68万元,同比下滑高达111.21%。扣非净利润更是亏损约623万元,同比下滑138.23%。公司方面解释称,受下游市场需求低迷等因素影响,公司面临激烈的市场竞争压力,为争取客户资源不得不下调销售报价,导致毛利率下降;同时,应收账款回款不及预期,信用减值准备计提金额大幅增加。

钢结构行业的内卷现象在百甲科技的业绩上得到了充分体现。通过梳理A股中其他几家钢结构上市公司的业绩,可以发现整个行业都面临着严峻的挑战。在营收超过百亿的公司中,仅有精工钢构实现了营收增长。而从净利润数据来看,包括百甲科技在内的多家钢结构上市公司均出现了不同程度的下滑,其中百甲科技的降幅最大,且是唯一一家亏损的企业。

进入2025年,百甲科技的业绩颓势并未得到改观。一季度公司实现营业收入约1.81亿元,同比增长17.56%;但由于毛利率的大幅下降,净利润仍然亏损131.09万元,同比下滑124.55%。扣非净利润亏损194.32万元,同比下滑138.23%。从近五年的财务数据来看,百甲科技的营收基本保持在10亿元左右波动,但在内卷严重的市场环境下,公司宁愿承受亏损也不愿轻易放弃市场份额。

百甲科技2024年的年报数据还经历了一次下修。公司在今年1月发布的业绩预告中虽然提到了净利润下滑严重,但当时公布的数据显示公司仍在盈利。然而,到了3月1日,公司对2024年财务数据进行了更正,业绩由盈转亏。原因是期后客户结算减少以及财务人员混淆了应收账款与合同资产的确认,导致账龄划分错误,从而大幅增加了信用减值准备计提金额。这一更正导致净利润与预告下限差异高达344.16%,且盈亏性质发生了变化。因此,百甲科技及多位高管因信息披露不准确且未及时修正而受到了北交所的通报批评。

面对传统业务毛利率的持续下滑,百甲科技急需寻找新的利润增长点。为此,公司已经开始布局BIPV业务,并将其视为未来重要的发展方向之一。在2024年年报中,公司明确指出“钢结构建筑光伏建筑一体化部品部件的研发”项目将是公司的一个新的经济增长点。同时,公司的募投项目中投入第二大的项目也正是这一方向。

然而,从目前的情况来看,BIPV业务或许难以在短时间内扛起百甲科技利润增长的大旗。公司上市募投的5个项目中,有4个项目已经结项,但均未完成此前的计划募投额度。其中被视为新增长点的“钢结构建筑屋顶光伏建筑一体化(BIPV)体系技术研发项目”仅投入了不到70%的资金就宣布已基本完成建设。对于这一情况,百甲科技表示这是为了合理地降低项目建设成本和费用。

百甲科技在BIPV转型路上还经历了一个小插曲。去年1月,公司的全资子公司江苏百甲新能源科技有限公司曾收到国家钢结构工程技术研究中心装配式标准化钢结构建筑研究院的批复,决定在其产业基地内成立国家钢结构光伏建筑一体化产业基地。这对于想要在BIPV业务上大有作为的百甲科技来说无疑是一个好消息。然而,仅仅两个多月后,公司却突然宣布终止上述产业基地的成立,原因是百甲新能源的对外合作和研发规划有所调整。