ARM公司近日发布了其2025财年第四季度的财务报告,该季度截止于2025年3月。此次财报揭示了公司在收入和毛利率方面均达到了历史新高。

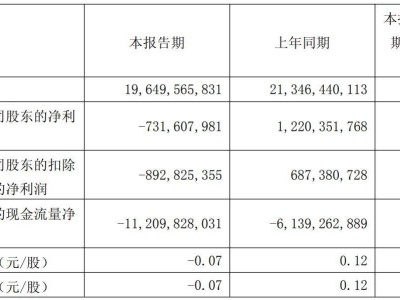

在2025财年第四季度,ARM实现了12.4亿美元的收入,相比去年同期增长了33.7%,这一成绩与市场预期的12.3亿美元相符。推动收入增长的主要因素是许可证业务和版税业务的强劲表现。尽管本季度净利润达到2.1亿美元,却同比下滑了6.3%,这主要是由于一次性的股权投资损失所致。不过,公司的核心经营利润仍在稳步提升。

在业务细分方面,ARM的两大核心业务均实现了增长。许可证业务在本季度收入为6.34亿美元,同比增长了53.1%。年度合同价值(ACV)也达到了13.6亿美元,同比增长15%,这一增长主要得益于AI等领域的需求带动。版税业务方面,收入为6亿美元,同比增长18.1%,增长的原因主要是Armv9架构的持续采用、基于Arm CSS的芯片数量增加以及Arm芯片在数据中心使用量的增加。

然而,尽管本季度财报数据亮眼,ARM对于下一季度的业绩指引却略显保守。公司预计2026财年第一季度(即25Q2)的收入将在10至11亿美元之间,低于市场预期的11亿美元。同时,调整后每股利润预计在0.3美元至0.38美元之间,也低于市场预期的0.42美元。尽管版税业务预计仍将有25-30%的同比增长,但许可证业务受去年同期高基数的影响,增长将面临压力。

海豚君对ARM的财报进行了深入分析,认为虽然公司本季度收入和毛利率都有所增长,但指引预期偏低。结合ARM当前1309亿美元的市值来看,其2025财年税后经营利润对应的市盈率高达145倍,这反映了市场对公司的高期待。然而,下季度指引的收入端环比将出现近两位数的下滑,这无疑给市场信心带来了一定挑战。

从长期角度看,ARM的Arm v9架构渗透率正在提升,同时市场对公司的AI业务和CSS定制芯片业务也充满期待。目前,ARM已经与英伟达、亚马逊等公司建立了合作关系,但这些新业务尚未实现放量,对当前业绩影响有限。因此,投资者仍需继续关注关税政策、AI业务及定制芯片业务的进展情况。

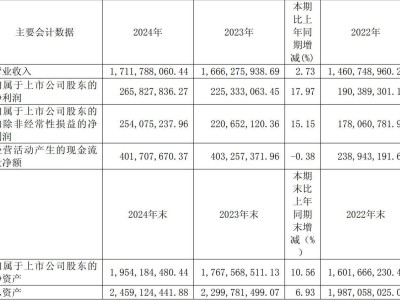

具体到ARM的经营情况,公司在本季度的经营费用为8亿美元,同比下滑7.2%,部分费用被延后至下季度。随着收入的增加,经营费用率下降至64.7%。在费用拆分方面,研发费用为5.46亿美元,同比下滑5.6%,尽管费用有所下降,但工程师人数增加至6943人。销售及管理费用为2.57亿美元,同比下滑7.2%,销售管理费用率也下降至20.7%。