在2024年“股债双赢”的市场环境下,A股上市保险公司一季度业绩呈现出显著的分化态势。中国平安、中国人保、中国人寿、中国太保以及新华保险五大险企合计实现归属母公司净利润841.76亿元,同比微增1.4%。

具体来看,中国人保和中国人寿的利润增长尤为突出,均达到了四成左右。然而,作为行业巨头的中国平安却显得黯然失色,其营收和净利润分别下滑5.2%和26.4%,降幅远超同行,创下了上市险企同期最大降幅的记录。

平安的业绩波动之大,令人颇感意外。毕竟在2024年,平安仍然是行业内的佼佼者。其负债端以7.17%的保费增速领跑A股险企,高出第二位的人保4.47个百分点;投资端的综合投资收益率也位居同业首位,净投资收益率仅比人保低0.1个百分点。

然而,进入2025年一季度,平安与人保的利润差距明显拉大。平安与同业间的业绩分化,原因复杂多样。一方面,受到投资组合在债、股行情中的波动以及新会计准则下计入方式差异的影响;另一方面,则源于其作为综合金融集团的复杂业态。

若剔除短期投资波动,仅从保险主业来看,平安的归母运营利润同比增长2.2%,其中寿险及健康险业务增幅达4.99%。尽管主业依然稳健,但面对利率下行和“资产荒”的加剧,平安需要寻找新的增长点。

近期,平安更新了2025年至2027年的发展规划,表示在金融存量化、同质化竞争的背景下,将深化“综合金融+医疗养老”战略,通过差异化构建核心竞争力。

回顾平安历年业绩,尽管其在新会计准则下的一季度利润并不低,但与2023-2024年的高峰相比,还是有显著回落。对比同业们动辄三成、四成的利润增长,平安接近三成的降速显得尤为突出。拆解来看,投资端的收益变化是导致平安利润波动的最大原因。

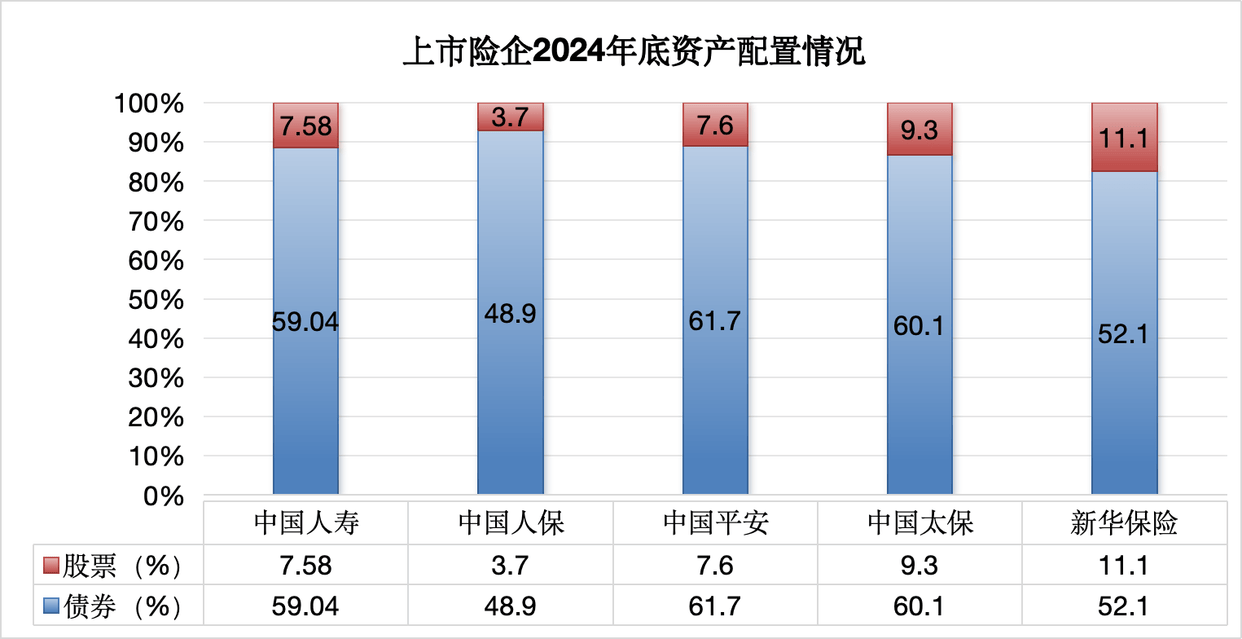

2024年一季度是固收类资产的典型“牛市”,而2025年一季度则出现明显回调。债市与股市的走势分化,成为业绩分化的重要因素。险企虽然在资产端呈现“哑铃型”布局,但具体比重、标的、时机的选择,都会导致投资收益上的差异。

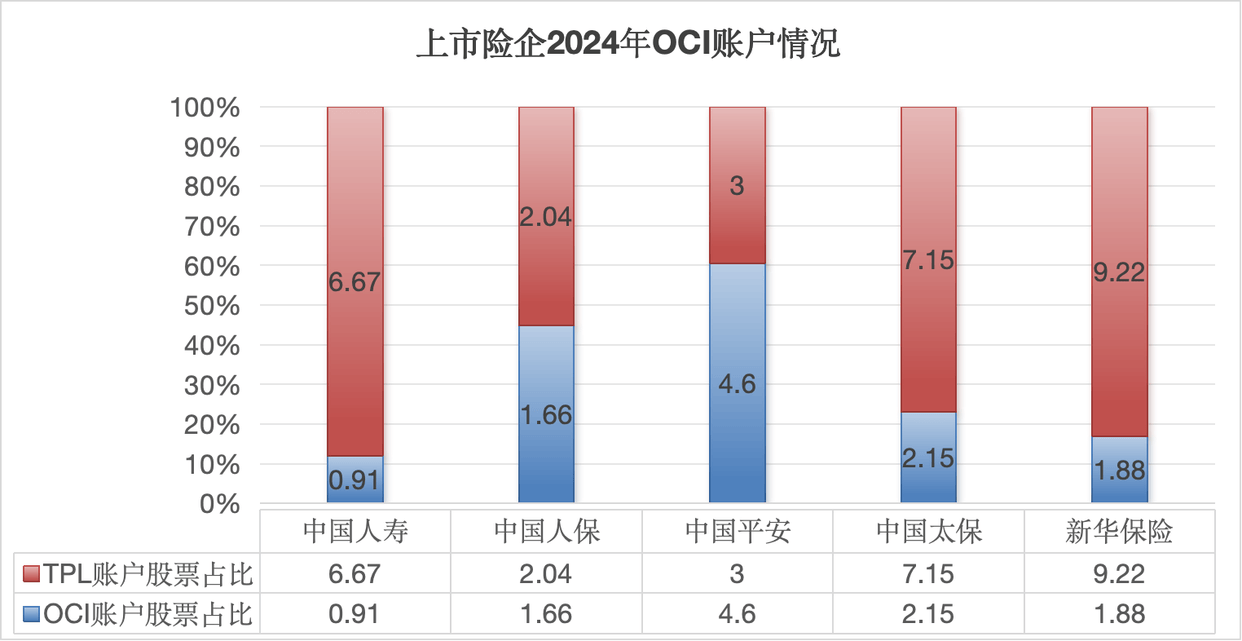

新会计准则下股票统计口径的区分,也进一步拉大了各险企间的投资收益。平安作为最早采用新准则的上市险企,OCI账户股票比重显著高于同业,这可能导致其一季度上涨的部分股票资产价值未在财报中兑现。

平安作为综合金融集团,业态复杂,拥有寿险及健康险、财险、银行、资管等多个板块,以及陆金所、金融壹账通等多家成员公司。多元的业态为平安提供了支撑,但也使其业绩波动与同业不完全同步。

剔除短期波动后,平安的保险和资管业务均呈现增长,但银行业绩大幅下滑5.59%,导致集团整体运营利润仅小幅上涨2.43%。

对于保险行业而言,短期利润变化并不宜作为有效参考,特别是对于平安这样的金融巨头,方向远比波动更重要。近年来,平安在科技和医疗康养方面进行了多方面的探索。

从2012年起,科技逐渐成为平安年报中的关键词。2017年,平安明确将深化“金融+科技”,将创新科技深度应用于多个领域。然而,科技业务的业绩波动剧烈,逐年下滑,2024年由盈转亏。如今,平安将科技定位为辅助性质的“金融赋能”,并加速推进生态圈建设。

与此同时,医疗康养的重要性在平安战略中持续提升。近年来,平安将重点方向收束至医疗健康,重点发展“综合金融+医疗健康”服务体系。平安已投入市场的医疗、康养资源不断增加,医疗养老生态圈创造了独立的直接价值,并赋能金融主业。

平安近63%的客户已享有医疗养老服务权益,客均合同数、客均AUM均高于普通个人客户。同时,医疗养老服务的提升也带动了客户数量、留存率以及保险产品渗透率的增长。

然而,在老龄化进程加速的背景下,发力康养赛道的头部险企并非只有平安。中国人寿、中国太保等也在积极布局康养业务,竞争日益激烈。平安如何在康养这一新晋“蓝海”中建立起有效的护城河,仍需时间的检验。