在光伏产业的迅猛扩张浪潮中,曾被誉为“卖铲人”的罗博特科(300757.SZ),凭借其在光伏电池自动化设备领域的领先地位,一度站在了行业风口之上。然而,随着2024年光伏扩产热潮的急剧降温,这家公司的业绩也遭遇了前所未有的挑战。

回顾2023年,光伏扩产的狂飙突进使得罗博特科营收和净利增速分别达到了惊人的74%和198%。然而,好景不长,2024年的年报显示,公司营收大幅下滑29.6%至11亿元,归母净利润也下降了17.17%,仅为6388万元。

罗博特科2024年的营收主要依赖于2023年的销售订单转化,而2023年正是公司订单量创历史新高的一年。然而,随着光伏行业需求的收缩,这一红利效应正在迅速消退。截至年报披露日,公司在手订单金额已近乎腰斩,从去年同期的约10.57亿元下降至约5.7亿元。

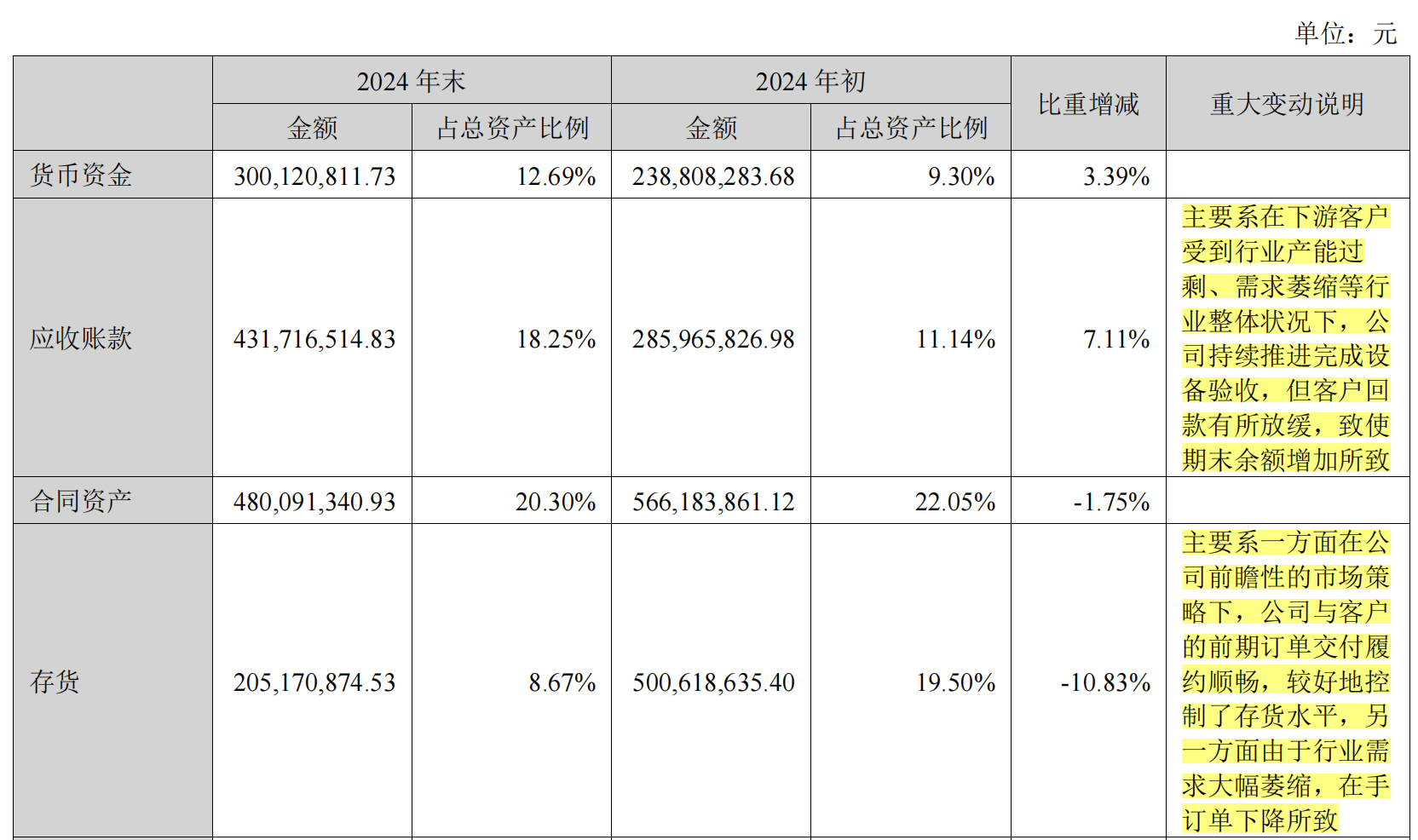

与此同时,公司的存货压力虽然有所缓解,存货金额同比下降了59%,但应收账款却出现了大幅增长,同比飙升51%至4.31亿元。这一变化反映出在行业下行压力之下,罗博特科可能放宽了销售策略,以应对客户回款放缓的问题。然而,这也导致了存货和应收账款减值成为侵蚀公司利润的两大主要因素。

面对光伏板块的承压,罗博特科并未坐以待毙,而是选择了全面扩张,寻找新的增长点。一方面,公司升级了业务,对新一代光伏电池技术路线TOPCON、HJT、XBC进行了全面覆盖,并紧跟行业降本增效的趋势,延伸了铜电镀业务。其中,南通投资的“异质结电池高端装备研发制造项目”是公司的关键项目之一,总投资额约10亿元。然而,截至2024年末,该项目尚处于建设初期,累计投资仅为1193万元。

另一方面,罗博特科还涉足了半导体板块,耗时3年二次启动了对两家德国半导体公司ficonTEC的收购。这一交易总代价高达10.1亿元,溢价99倍,需要支付现金6.27亿元,剩余部分则通过发行股份支付。这一举措虽然为公司带来了新的增长点,但也进一步加剧了公司现金流的紧张状况。

受应收账款回款变慢和全面扩张的影响,罗博特科2024年的经营活动产生的现金流量净额跌幅高达1037%,至-3.17亿元。同时,公司的短期债务也飙升至历史新高9.23亿元,而期末货币资金仅为3亿元。资金缺口压顶之下,公司对于资金的需求愈发迫切,甚至在年报发布当日就提请股东大会授权董事会办理小额快速融资相关事宜,拟向特定对象发行融资总额不超过3亿元的股票。

在光伏产业扩产急刹的背景下,罗博特科正面临着失速之痛。然而,面对挑战,公司并未放弃寻找新的增长点。未来,随着业务的升级和半导体板块的拓展,罗博特科能否成功实现转型并重回增长轨道,仍值得我们持续关注。