近期,杭钢股份(股票代码:600126.SH)公布了其2024年度财务报告,数据显示公司在该年度实现了636.64亿元的营业收入,同比增长率达到14.04%。然而,令人意外的是,公司却遭遇了6.28亿元的净亏损,这一结果标志着杭钢股份从盈利转为亏损。

杭钢股份的主营业务——钢铁业务,在市场下行压力下显得力不从心。由于供需关系失衡,钢铁产品的毛利率出现了大幅下滑,这是导致公司整体亏损的主要原因。尽管公司尝试通过扩展再生资源业务来提振收入,但自产钢材的营业收入仍因产能控制和行业周期性因素而同比下降了18%。

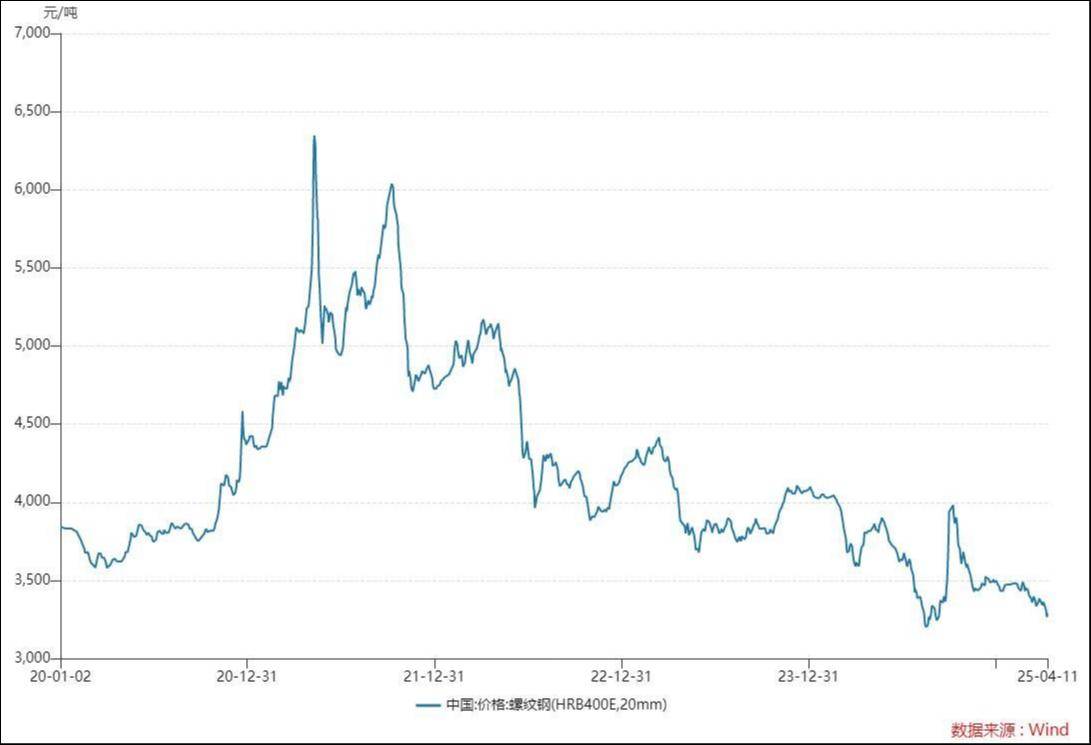

具体来看,杭钢股份的热轧钢材产量和销量均有所下降,同时平均售价也大幅回落。热卷产量降至429.08万吨,销量则为427.81万吨,同比分别下降了5.13%和5.49%。平均售价跌至3323.65元/吨,同比降幅达到8.32%。库存量同比激增29.19%,而毛利率更是暴跌4.4个百分点至-1.05%。

杭钢股份的困境,实际上反映了整个钢铁行业的现状。2024年,国内钢材市场呈现出“三高三低”的局面,即高产量、高成本、高出口与低需求、低价格、低效益并存。行业发展面临巨大的生产运营压力,企业营业收入、利润和产销水平均处于低位。

面对如此严峻的市场环境,杭钢股份加快了向数字经济转型的步伐。然而,尽管公司提出了打造“智能制造+数字经济”双主业协同发展的战略,但目前其算力业务的规模仍然较小,且缺乏核心技术壁垒。2024年度,算力业务仅占公司营业收入总额的0.06%,盈利也不足3500万元。

值得注意的是,今年年初,随着DeepSeek概念的兴起,杭钢股份的股价曾一度飙升。全资子公司浙江省数据管理有限公司宣布完成了DeepSeek-R1大模型的适配工作,并实现了全系列蒸馏模型的部署。这一消息引发了资本市场的狂热追捧,杭钢股份的股价在短时间内实现了翻倍。然而,随着更多澄清公告和财务数据的披露,投资者逐渐意识到,杭钢股份的AI算力业务并不像市场最初想象的那样具有核心竞争力。

杭钢股份在公告中澄清,所谓的DeepSeek部署仅仅是软件适配工作,公司与DeepSeek系统的开发、应用等核心技术无关。公司的算力业务主要依赖于硬件设备及相关软件的采购和集成,然后向客户提供租赁服务,并不涉及核心技术的研发。因此,尽管杭钢股份试图通过数字经济业务来对冲钢铁业务的衰退风险,但目前来看,这一转型之路仍然任重道远。

杭钢股份的算力业务在2024年度实现的净利润约为3459万元,与其庞大的钢铁业务相比,这一数字显得微不足道。因此,尽管AI概念为传统行业的转型提供了巨大的想象空间,但杭钢股份要想在短期内实现这一转型目标,仍然面临着巨大的挑战。

杭钢股份还透露,其云数据中心项目已启用运营机柜3438个,2024年度算力服务采购项目投资金额约为3.31亿元。然而,这些投资能否为公司的数字经济业务带来实质性的突破,目前仍是一个未知数。