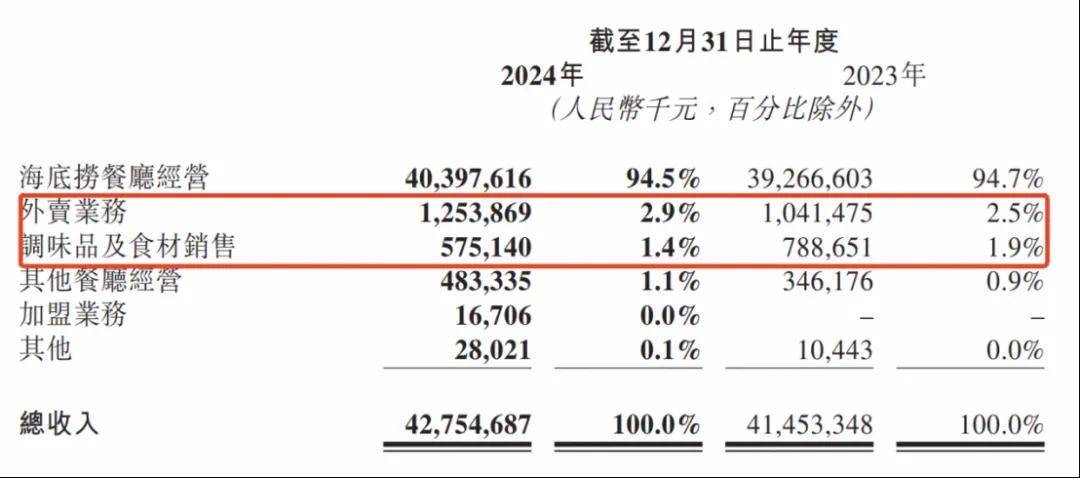

海底捞在近期发布的2024年度业绩报告中,展示了其在充满挑战的市场环境中的坚韧表现。报告揭示,尽管面对“小便门”事件的余波,海底捞依然实现了营业收入427.5亿元和归母净利润47.08亿元,分别同比增长3.14%和4.65%。这一成绩标志着海底捞连续两年在收入和净利润上实现增长,但增速相较于2023年有所放缓。

在整体餐饮市场稳步复苏的背景下,海底捞通过一系列策略调整,努力适应消费者日益增长的价格敏感度。国家统计局的数据显示,2024年全国餐饮收入增长了5.3%,而海底捞则通过优化经营模型,试图在激烈的市场竞争中保持领先地位。其关键经营指标,如翻台率、客单价和门店数量,均呈现出波动。

海底捞的平均翻台率在2024年回升至4.1次/天,这一数字被视为客流量的“荣枯线”。公司为此延续了“基层放权”策略,鼓励一线餐厅的个性化经营,推出了一系列地域特色菜品和新颖用餐场景,如露营火锅和亲子主题店,以吸引更多顾客。然而,客单价却出现下滑,从2023年的99.1元降至97.5元,回到了八年前的水平,反映出海底捞在性价比上的新定位。

尽管客单价有所降低,但海底捞通过提升经营效率和优化供应链成本,成功维持了业绩增长。同时,公司采取了谨慎的扩张策略,全年净减少6家门店,这是自上市以来的首次。管理层表示,将重点关注门店质量而非数量增长,争取多开优质新店,并首次透露了13个加盟商的业绩,显示出海底捞在加盟模式上的初步探索。

除了主业火锅的稳定表现外,海底捞还积极探索副业,推出了“红石榴计划”,旨在孵化更多餐饮新品牌。2024年,公司新创立了11个自营餐饮品牌,覆盖正餐、简餐、快餐等多个场景,这些品牌共创造了4.83亿元的收入,同比增速高达39.6%。其中,“焰请烤肉铺子”作为首个孵化的品牌,结合了“日咖夜酒”模式和海底捞的特色服务,探索中高端餐饮市场的新路径。

在海底捞多元化策略中,外卖业务也取得了显著增长,收入同比增加20.4%至12.54亿元。公司推出的“海底捞下饭火锅菜”针对一人食场景,主打流行口味和健康趋势,成为外卖业务增长的新动力。相比之下,调味品与食材销售业务收入同比下降了27%,反映出公司在零售品类上的策略调整。

在火锅市场的整体格局中,海底捞的表现尤为亮眼。据《火锅产业发展报告2025》,2024年中国火锅市场规模达到6175亿元,同比增长5.6%。然而,行业内部的竞争依然激烈,连锁火锅品牌的生命力显得更为顽强。与海底捞形成鲜明对比的是,“连锁火锅第一股”呷脯呷脯,其2024年全年亏损3.98亿元,连续四年累积亏损达到12亿元,股价持续下跌。

呷脯呷脯曾以台式小火锅和高性价比定位市场,但近年来因品牌升级导致客单价上涨,陷入定位模糊的困境。随着消费理性化和竞争加剧,火锅行业的客单价整体下行,呷脯呷脯的降价自救策略尚未见效。这一对比凸显出,在火锅市场的新一轮洗牌期中,价格并非唯一的竞争要素,创新与效率同样关键。

海底捞在面对挑战时的灵活应变和持续创新,为其在火锅市场中赢得了优势。无论是通过优化主业经营模型,还是积极探索副业和多元化策略,海底捞都展现出了强大的竞争力和市场适应性。未来,随着火锅市场的进一步发展,海底捞能否继续保持领先地位,值得持续关注。