近年来,中国高端美妆市场经历了从狂飙突进到增速放缓的显著转变。在2011至2021年间,这一市场以惊人的21%复合增长率迅速扩张,欧莱雅、雅诗兰黛等国际品牌凭借百货专柜的奢华体验,精准捕捉中产阶层的消费潜力,共同书写了所谓的“黄金十年”。

然而,最新发布的高盛研究报告《中国美妆品牌的崛起IV:把握高端化机遇》揭示了一个不同的趋势。报告指出,从2021年至2024年,中国高端美妆市场的复合增长率预计下滑3%,市场规模将从2578亿元缩减至2364亿元,四年间缩水214亿元。这一变化标志着市场进入了新的调整期。

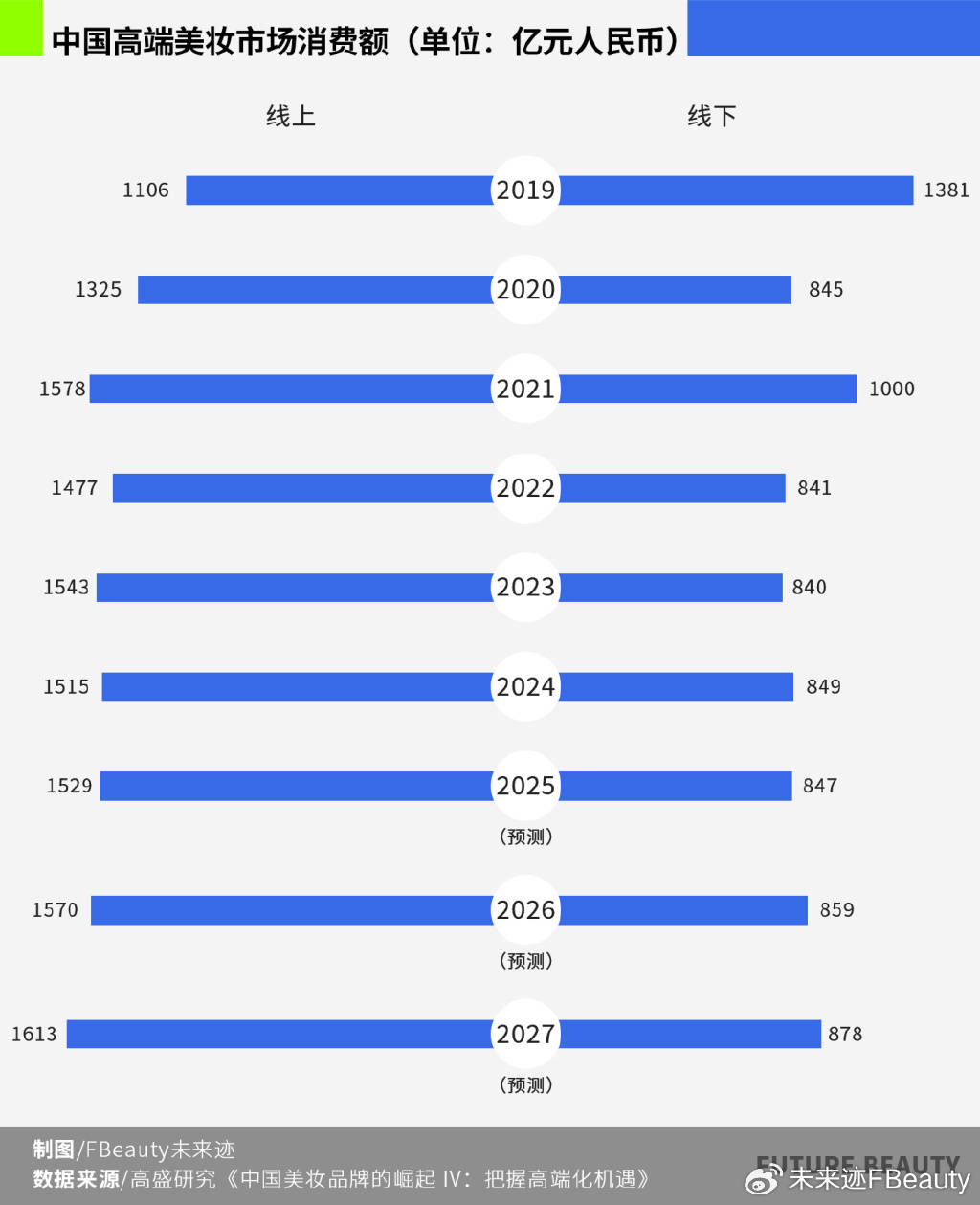

报告指出,疫情冲击、免税渠道的分流以及线上价格战是导致这一变化的主要因素。30岁以上高收入女性主导的消费行为变得更加理性,囤货式消费热潮逐渐退去,消费者更加注重产品的成分与功效。线上渠道以64%的占比显著超过线下,成为主导力量,而三线城市虽然新增了专柜,但整体市场的疲态依然难以掩盖。

在这场市场失速的背后,是国际品牌从规模扩张向价值深挖转型的阵痛。回顾过去十几年,中国美妆市场发展迅速,据Euromonitor数据,市场规模从2011年的2309.44亿元增长至2022年的6164.33亿元,复合增长率为9.3%。其中,高端美妆市场的增速更是高达21%,远超美妆总市场。

欧莱雅、雅诗兰黛等国际巨头在中国市场深耕多年,通过百货专柜的奢华体验和明星产品的科技叙事,引领了高端美妆的黄金时代。然而,自2020年以来,这一趋势发生了显著变化。高盛数据显示,2020年中国线上高端美妆消费额首次超过线下,线上销售额占比从2019年的44%飙升至2024年的64%,并预计这一趋势将持续。

线下渠道的式微不仅体现在销售额的下滑,更在于百货美妆柜台数量的锐减。尼尔森数据显示,2019年至2023年3月期间,全国51个城市的化妆品柜台数量总体下降了36%。与此同时,消费者行为的变化也显著影响了高端美妆市场的格局。高盛将高端美妆消费人群按年支出分为三个层级,数据显示,入门级和中端消费者的支出有所下降,而高价值消费者则相对稳定。

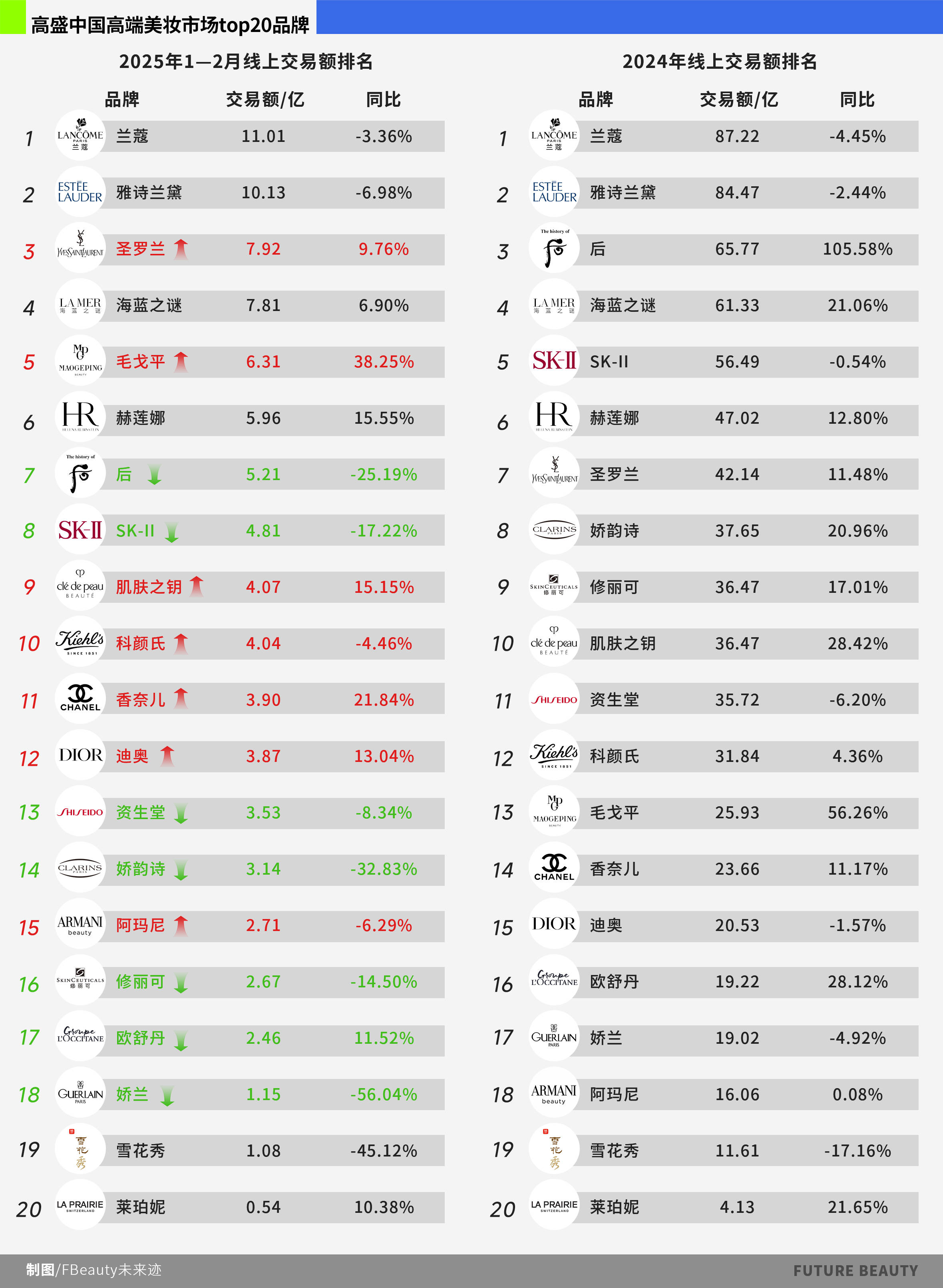

在竞争格局方面,高端品牌正面临红海困局。高盛统计的中国高端化妆品市场Top20品牌线上交易额数据显示,品牌矩阵相对固化,但K型发展趋势明显。以兰蔻、雅诗兰黛为代表的高端品牌遭遇增长困境,而海蓝之谜、赫莲娜等超高端品牌则保持了稳定增长。

为了应对市场变化,部分高端品牌选择了流量打法,试图通过直播带货等方式吸引消费者。然而,这种策略往往难以持续,过度依赖头部主播导致价格体系混乱,流量成本高昂。相比之下,超高端品牌则更注重提升产品价值和消费者体验,通过分层定价和精准营销来满足不同消费群体的需求。

线下渠道仍然是高端美妆的“命门”,尽管面临诸多挑战,但品牌仍在积极探索转型之路。从“卖货思维”转向“价值重塑”,线下触点正在从销售网点转变为体验网点。高端品牌通过提升服务深度来渗透品牌价值和形象,尤其是在低线城市,新增高端美妆用户占比高达40%,显示出巨大的消费潜力。

在这场理性觉醒的市场变革中,无论是国际巨头还是本土品牌,都需要重新定义高端。长期潜力属于那些真正深挖价值、满足消费者新需求的玩家。随着兰蔻在新疆昌吉开出首柜,毛戈平借东方文化系列冲击高端市场,中国高端美妆市场的终局或许正隐藏在“价值重塑”与“体验深度”的辩证关系中。