《中国货币政策取向及前瞻》由马勇撰写,报告构建货币形势指数(MSI)分析中国货币政策的历史、现状与未来走向,为政策制定和市场决策提供参考依据。

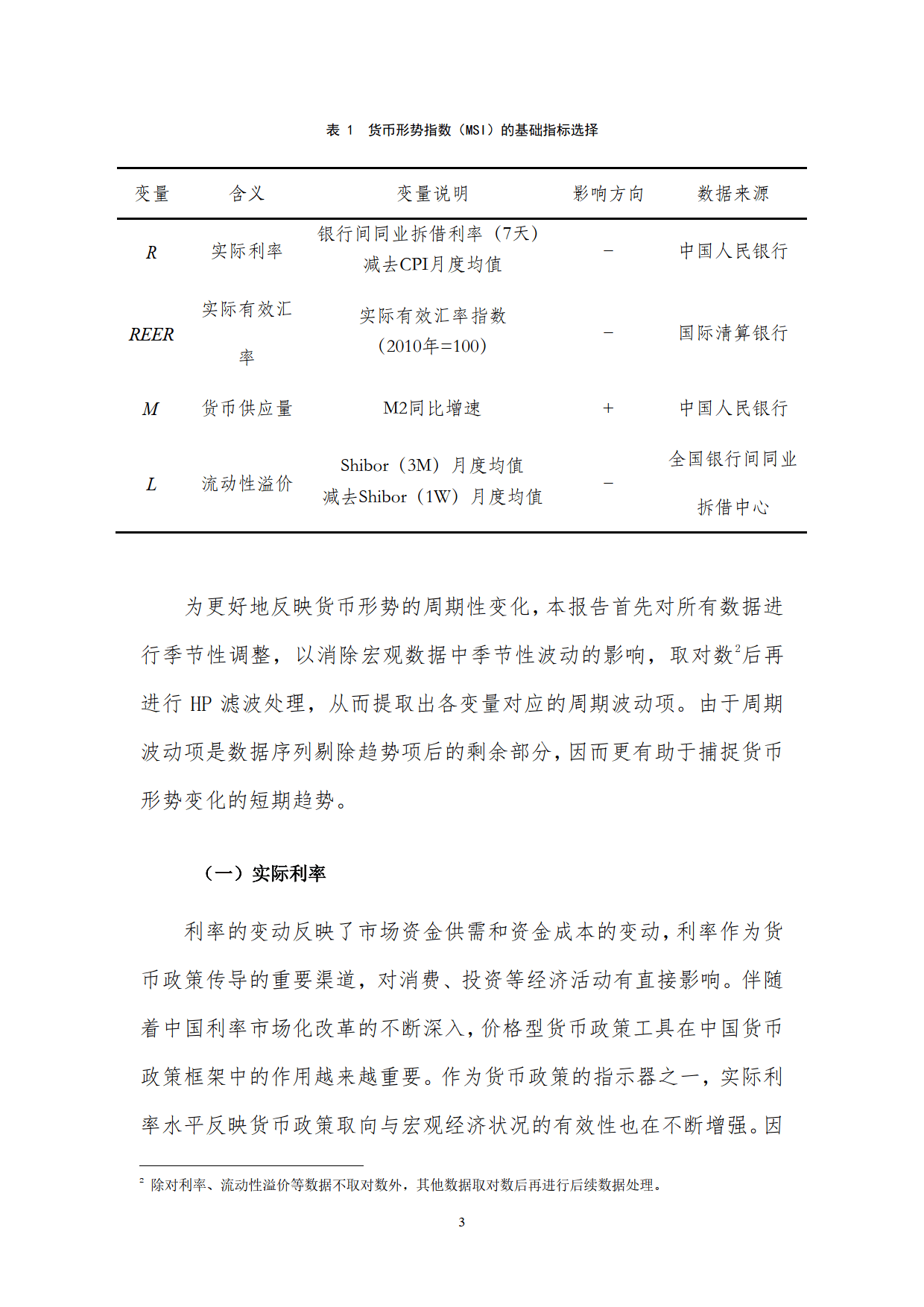

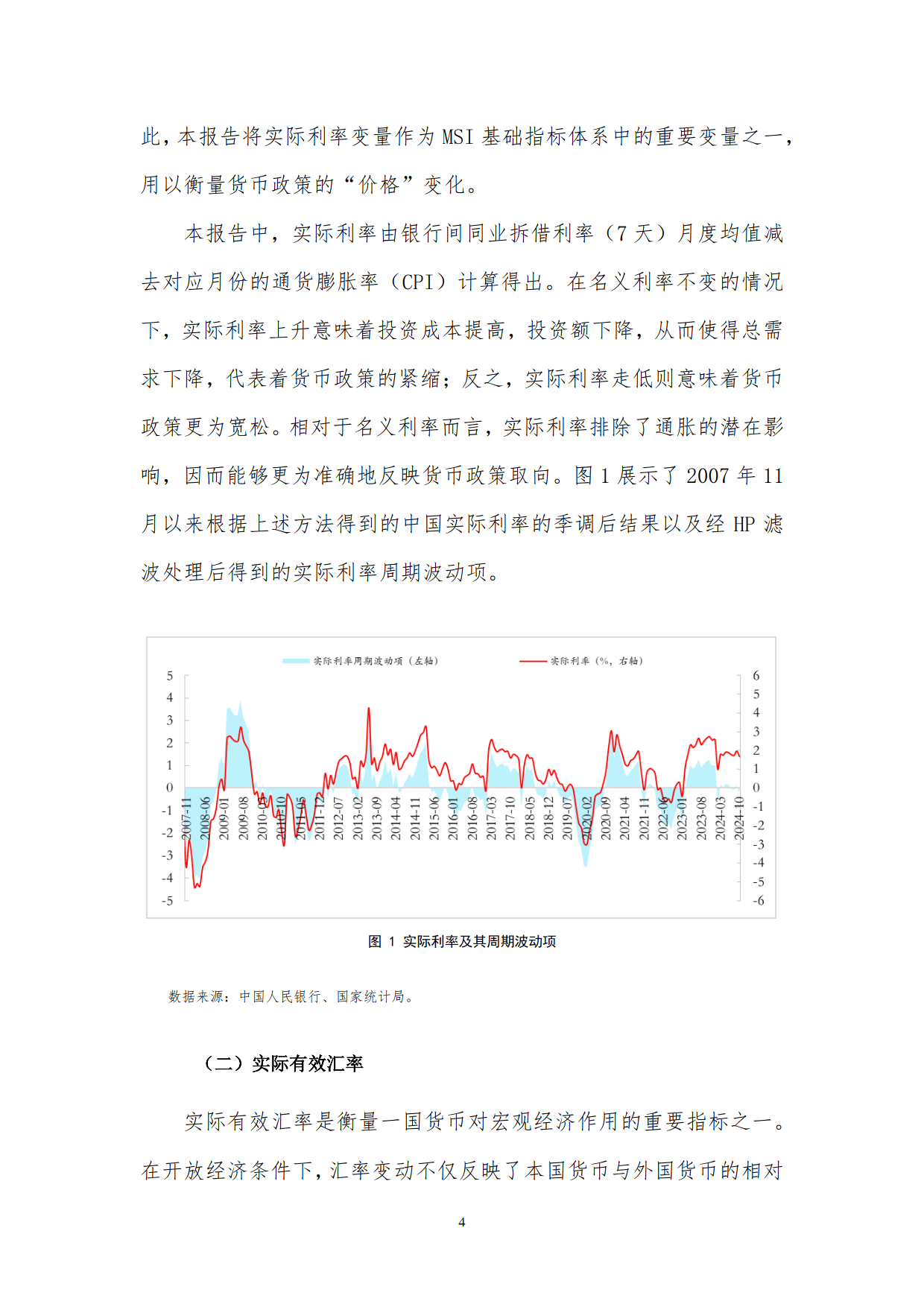

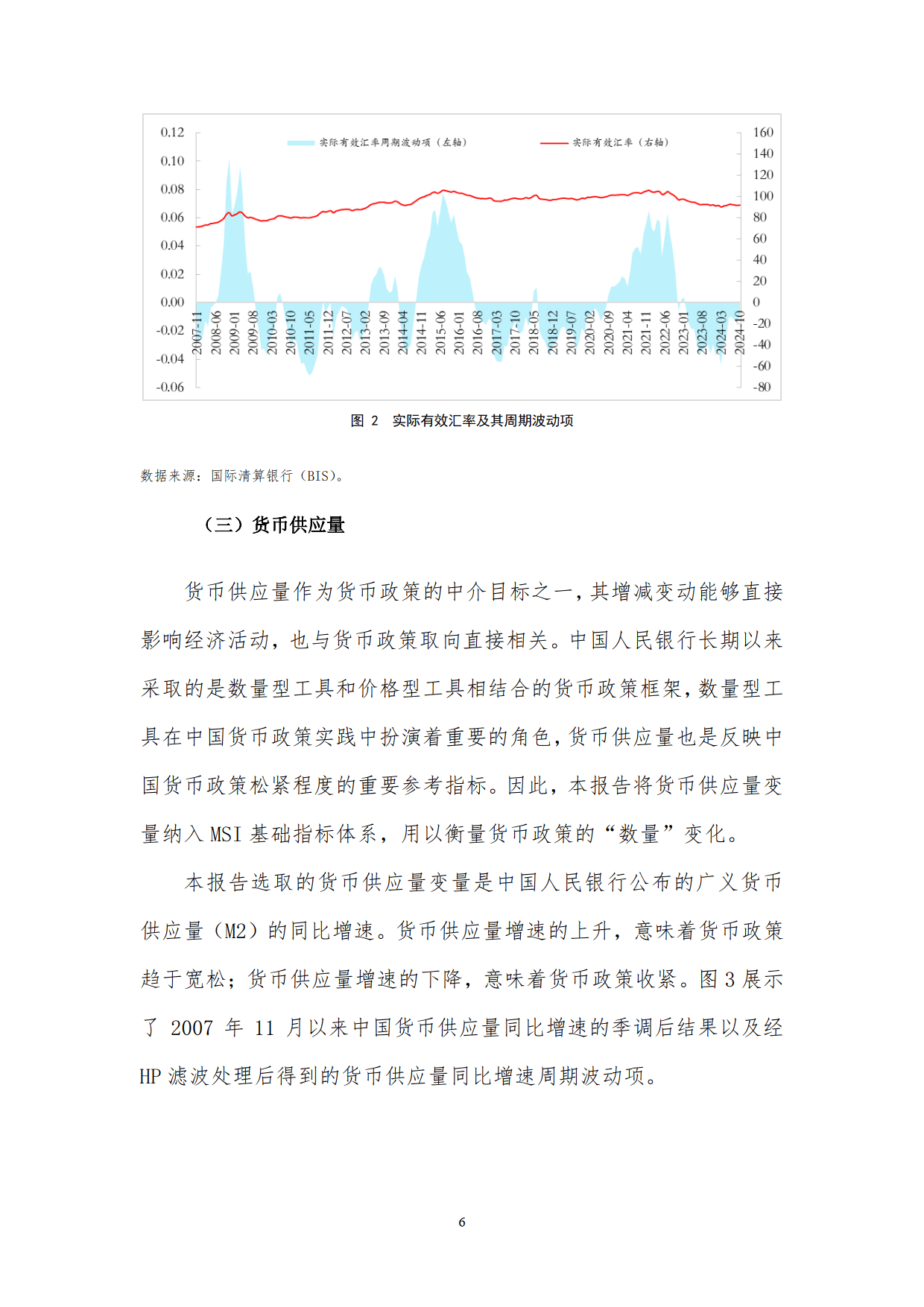

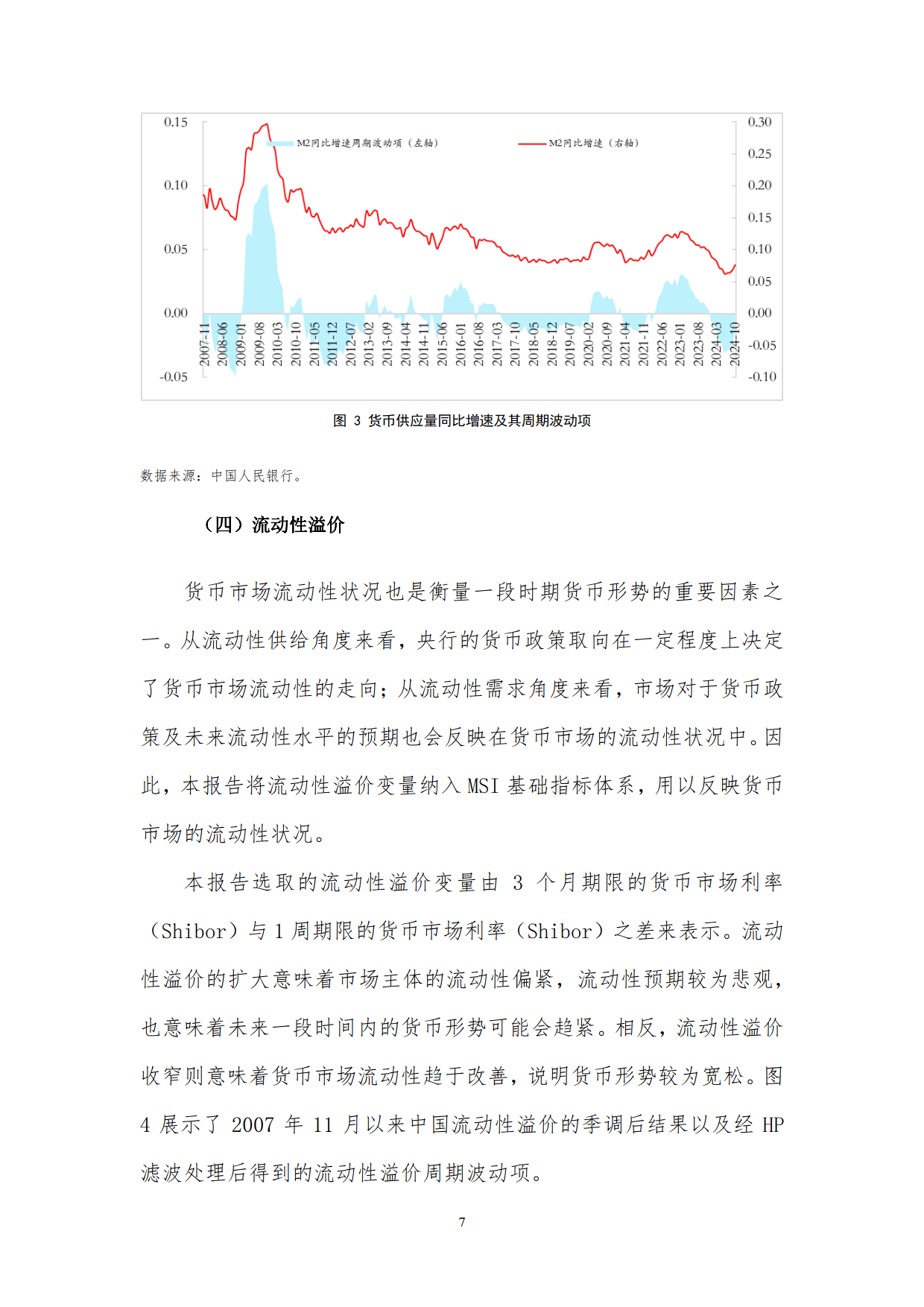

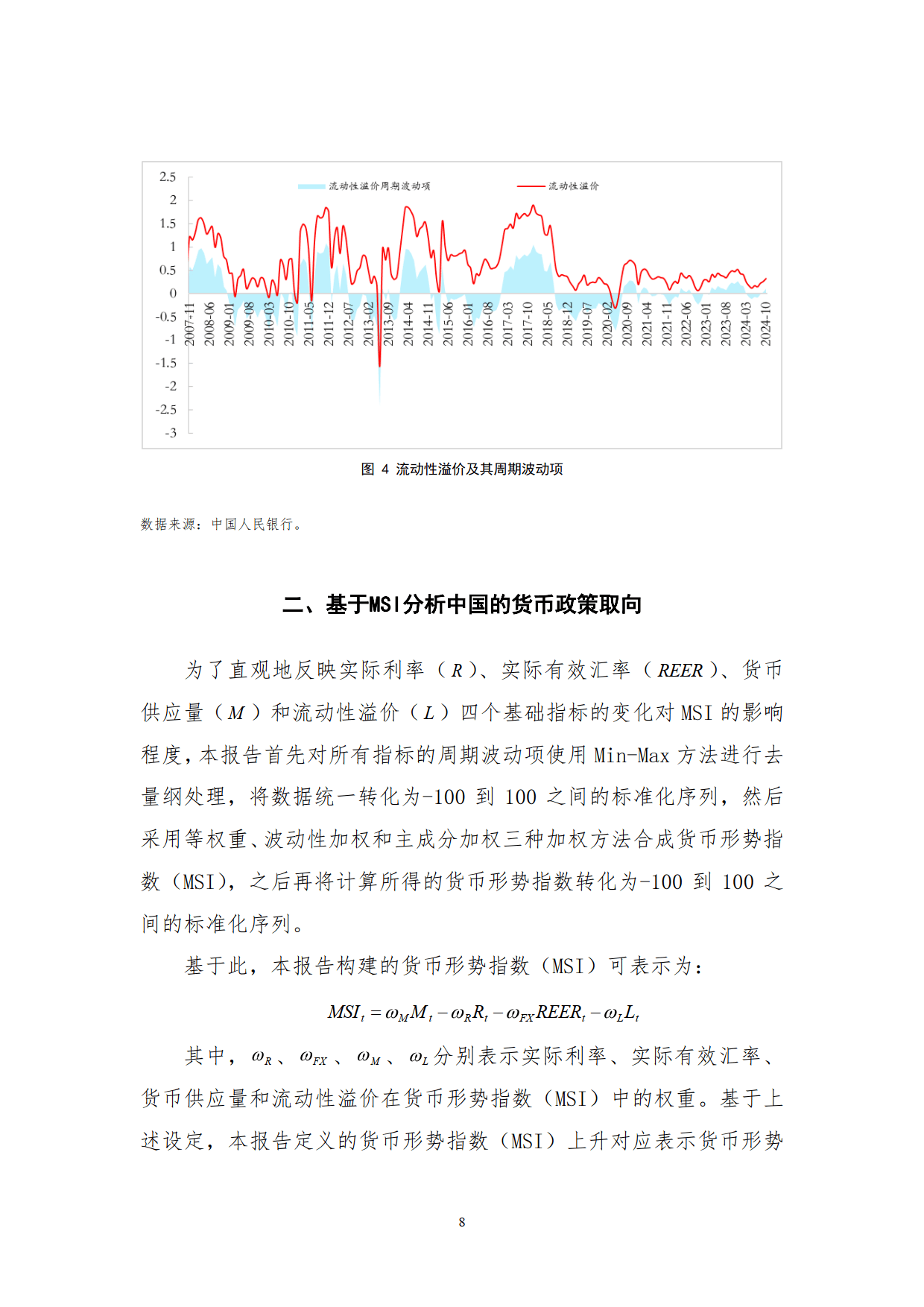

1. 构建货币形势指数(MSI):在传统货币状况指数(MCI)基础上改进,纳入实际利率、实际有效汇率、货币供应量和流动性溢价四个基础指标,选取2006年10月以来的月度数据 。对数据进行季节性调整、取对数(部分数据除外)和HP滤波处理,以提取周期波动项,更好反映货币形势周期性变化 。

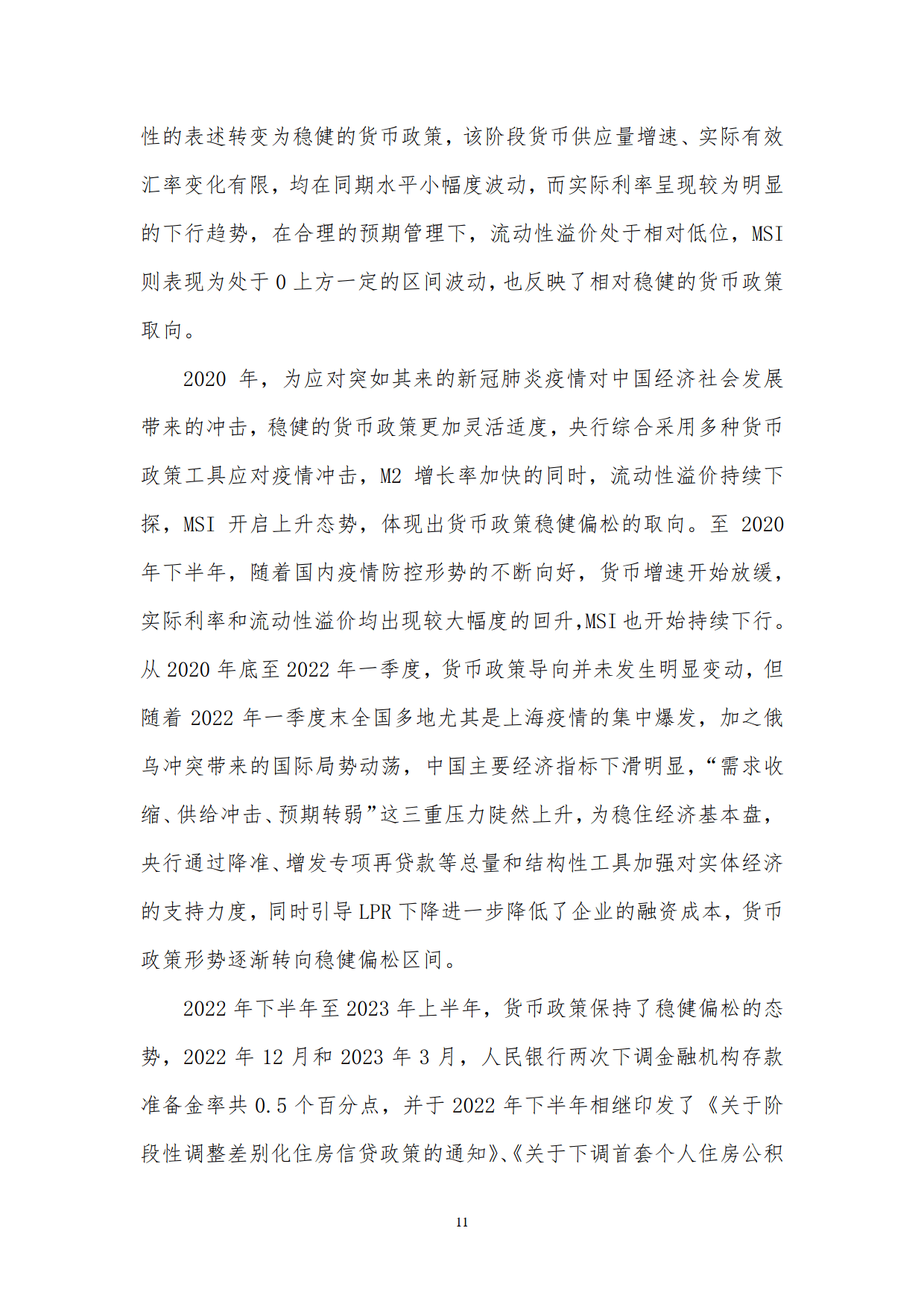

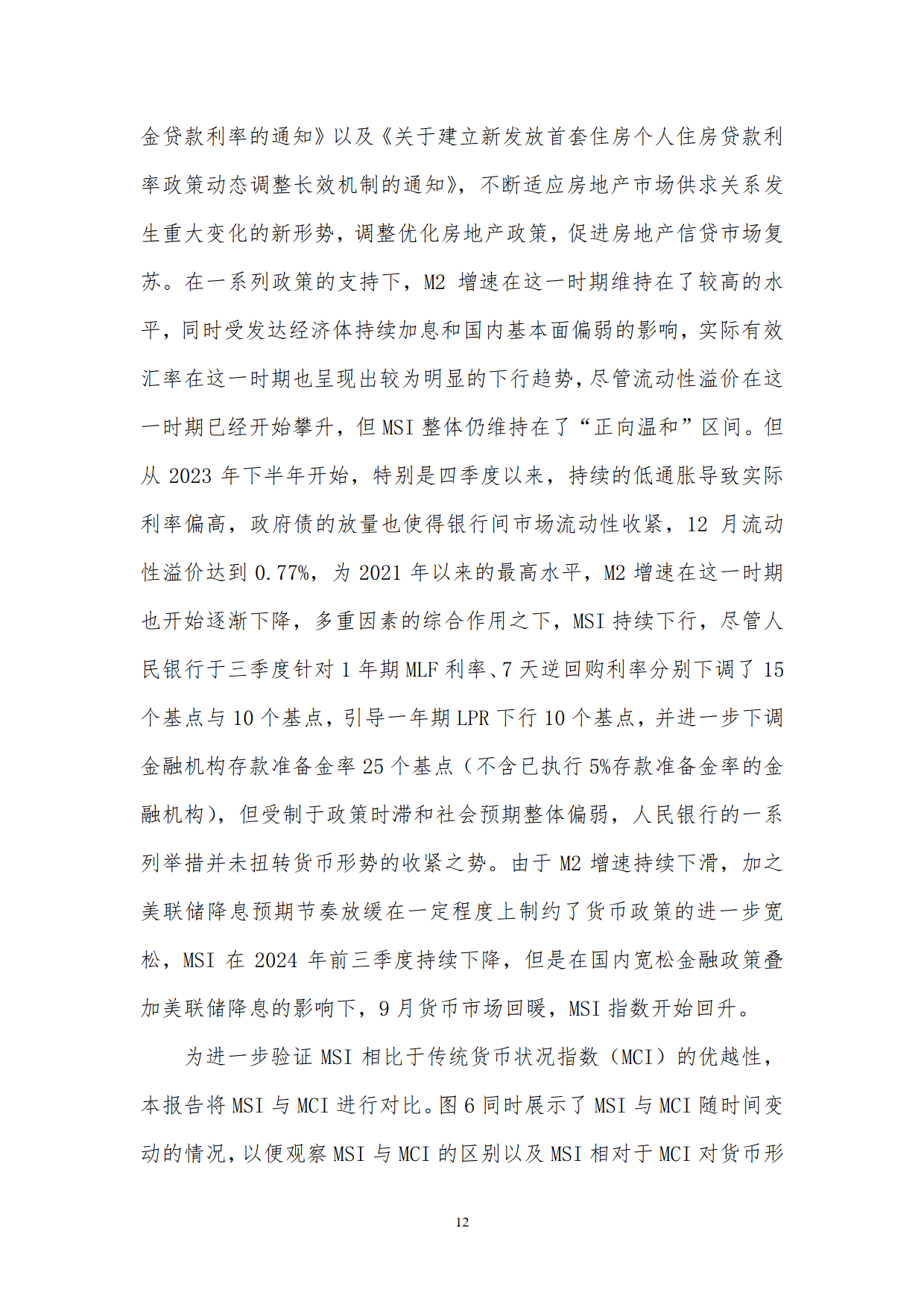

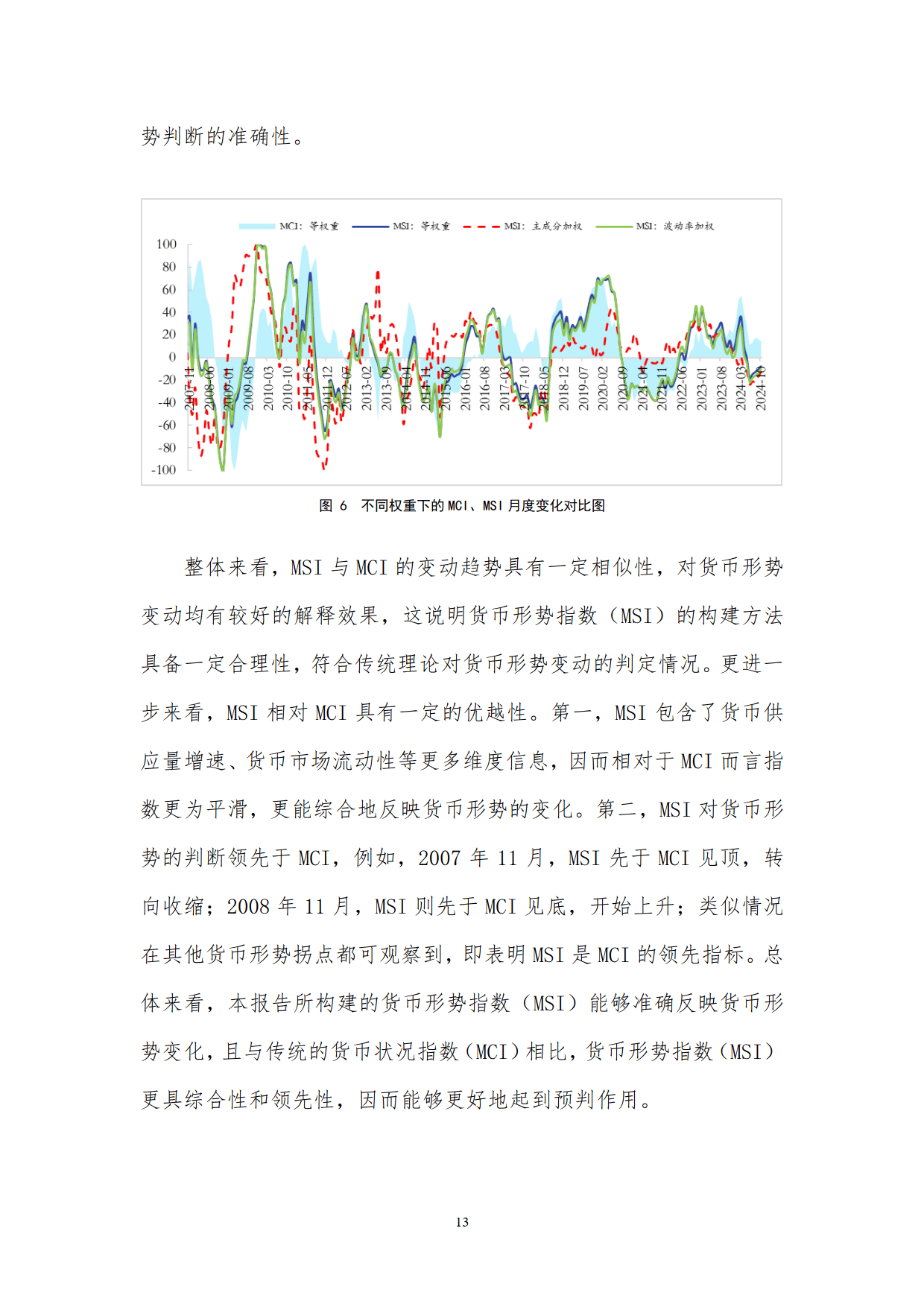

2. 基于MSI分析货币政策取向:采用等权重、波动性加权和主成分加权三种方法合成MSI,MSI上升表示货币形势总体宽松,下降表示总体趋紧 。通过回顾历史,如2008 - 2024年期间,MSI能较好反映货币政策变化。对比MSI与MCI,发现MSI更综合、平滑,且对货币形势判断更具领先性 。近期来看,MSI自2023年8月下行,2024年1月跌入偏冷区间,三季度维持在“轻度偏冷”区间,9月出现边际回暖迹象 。

3. 中国未来货币政策前瞻与判断:通胀数据方面,当前通胀低位运行,随着经济复苏和基数效应,四季度通胀中枢可能抬升,但短期内不会制约货币政策操作。稳健偏松的货币政策有助于降低实际利率,提振经济主体预期 。国内经济虽有恢复,但仍面临下行压力、需求不足等挑战,“稳增长”需求仍存,需要稳健偏松的货币政策提供支持 。国际上,美联储降息为中国央行提供了政策空间,中国央行可采取“跟随降息策略”,并配合降准等手段实现经济内外均衡 。结合银行家问卷调查中的货币政策感受指数,其与MSI走势相呼应,反映出政策传导存在时滞 。未来货币政策应加大公开市场操作力度,引导资金流向实体经济;加强宏观审慎监管和金融风险防范;深化利率市场化改革,畅通货币政策传导渠道;加强市场预期引导和管理,恢复市场信心 。