在全球能源转型的浪潮中,光伏行业一度被誉为“黄金机遇”,然而近年来,该行业却面临着产能过剩、价格战白热化以及技术快速迭代的严峻挑战。众多企业在这场变革中步履维艰,而江苏中润光能科技股份有限公司(简称“中润光能”),作为全球第二大光伏电池制造商,其命运同样充满波折。

中润光能自2011年成立以来,其上市之路可谓一波三折。去年5月,公司向深交所创业板递交了IPO申请,计划募集资金40亿元,用于扩大产能和补充流动资金。然而,随着二级市场波动,公司估值大幅缩水,募资规模也不得不从40亿元调整至23亿元。尽管在去年12月成功过会,但最终还是因保荐人撤回上市发行,中润光能的A股上市之梦破灭。

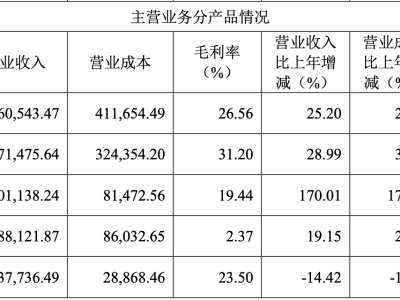

进入2024年,中润光能的业绩更是遭遇了滑铁卢。根据最新招股书显示,公司年营收从2023年的208.38亿元骤降至113.2亿元,同比降幅高达45.7%。其中,光伏电池片业务收入更是大幅减少51.6%,成为公司业绩下滑的主要原因。这一变化背后,是光伏产业链整体价格的下跌,以及行业竞争加剧导致的产品平均售价持续下滑。

在技术层面,中润光能也在积极应对行业变革。随着P型电池片向N型电池片转型以及多晶电池片逐渐退出市场,中润光能自2023年起开始销售N型电池片,并逐步提高销量占比。然而,尽管技术转型取得一定进展,但公司的产能利用率却呈现出下降趋势,单晶电池片生产设施的整体产能利用率从2022年的98.5%降至2024年的89.3%。

除了业绩下滑和技术转型的挑战外,中润光能还面临着诸多经营风险。公司产品结构单一,单晶电池片营收占比超过八成,一旦该行业出现波动,公司业绩将受到较大影响。同时,公司客户集中度较高,来自五大客户的销售收入占比一度超过50%,这也增加了公司的客户风险。

中润光能的存货规模也在不断增加。从2024年底到2025年1月底,短短一个月内,公司存货就增加了5.21亿元。这不仅占用了大量资金,降低了资产流动性,还可能因市场波动形成减值风险,进一步削弱公司的偿债能力。同时,公司在短期内也面临着较大的偿债压力,流动负债净额持续攀升。

中润光能还具有家族企业的特征。公司实控人龙大强、孟丽叶夫妇合计持有超过半数的投票权,在董事会中,也有多名亲属担任执行董事。这种家族式管理结构在一定程度上可能影响了公司的决策效率和风险管理能力。

尽管面临诸多挑战,但中润光能并未放弃寻求新的发展机遇。公司计划在海外拓展产能,将在美国北卡罗来纳州兴建高效率光伏电池片生产基地。同时,公司也在积极应对技术转型和市场竞争的挑战,努力提升产品质量和技术水平。

然而,在光伏行业从“规模为王”转向“精细化运营”的大背景下,中润光能能否凭借海外扩张找到新的增长点,能否在激烈的市场竞争中脱颖而出,仍需时间给出答案。