联创电子(002036.SZ)近期在资本市场备受瞩目,其股价自3月中旬以来显著上涨,主要得益于公司董事长在一场专访中详细阐述了公司的发展蓝图。随后,公司董事会秘书在投资者互动平台上频繁回应投资者关切,有意无意地透露了公司“3D视觉相关的镜头、影像模组、系统已应用于手机、汽车、无人机、机器人等多个领域”,这让联创电子一跃成为市场热议的“人形机器人”概念股。

事实上,早在市场将联创电子归类为“人形机器人”概念股之前的2月份,联创电子就已经凭借其在视觉镜头和智能驾驶领域的布局,与特斯拉、虚拟现实、增强现实、无线耳机、超清视频、华为等众多概念紧密相连。这些布局推动了公司股价在年后实现了50%以上的涨幅。

然而,在联创电子备受瞩目的背后,却隐藏着连续两年超过12亿元的亏损、负债率不断攀升以及控股股东高达71.13%的股权质押等阴影。联创电子自2020年募资10.71亿元用于扩建产能以来,主要服务于Nvidia、小米等高端客户,但公司却陷入了增收不增利的困境。

联创电子作为一家高新技术企业,产品涵盖光学镜头、影像模组等构成的光学产业,以及触控屏、触控模组等构成的触控显示产业。公司的车载光学产品得到了Mobileye、Nvidia等国际知名高级汽车辅助安全驾驶方案公司的认可,同时也获得了地平线、百度等国内公司的青睐。在手机光学产品领域,联创电子拥有华勤、闻泰、龙旗等重要手机ODM客户,以及中兴、联想、传音、小米等手机品牌客户。公司的技术储备使其在高清广角镜头和高清广角影像模组领域具有显著优势,进而在运动相机、无人机、全景相机和警用监控等领域也开发了广泛的客户。

近年来,联创电子的收入以较高的增速持续增长,从2019年至2021年,公司的收入每年都以20%以上的增速增长。即使在2023年消费电子市场需求减弱的情况下,公司的总营收仍然高达98.48亿元,较2019年的60.82亿元增长了61.92%。然而,与公司收入持续增长形成鲜明对比的是,净利润却从2018年开始持续下滑。2018年,在公司收入仅有48.02亿元时,还实现了2.26亿元的净利润;而到了2022年,当收入增长至109亿元时,净利润却仅为9376万元,扣非净利润更是低至1677万元。

进入2023年,受毛利率下滑及大额资产减值损失的影响,联创电子当期甚至出现了9.92亿元的亏损。2024年,公司的业绩预告显示,归母净利润预计将出现5.5亿元至2.8亿元的亏损,扣非净利润亏损更是在6.08亿元至3.38亿元之间。

探究联创电子增收不增利的原因,应收账款等信用减值损失对利润的侵蚀不容忽视。随着公司业务规模的扩大,应收账款余额也相应增加。尽管公司每年会对难以收回的应收账款计提坏账准备金,但账面余额仍然从2019年的19.99亿元增加到2023年的28.16亿元。截至2024年前三季度,这一数字仍然高达27.35亿元。存货减值损失也对公司的盈利能力产生了不利影响,2023年公司对存货计提了3.06亿元的存货跌价准备。这些减值损失是导致联创电子2023年和2024年出现亏损的重要原因之一。

在资产大额减值和亏损的压力下,联创电子的流动性压力也逐渐显现。从2021年到2023年,公司的资产负债率从68.56%上升到76.72%,到2024年第三季度更是高达79.25%。考虑到2024年公司预计将出现的亏损,资产负债率可能会进一步攀升。2024年前三季度,公司的利息费用已经高达2.04亿元,较2023年同期增长了9.6%。

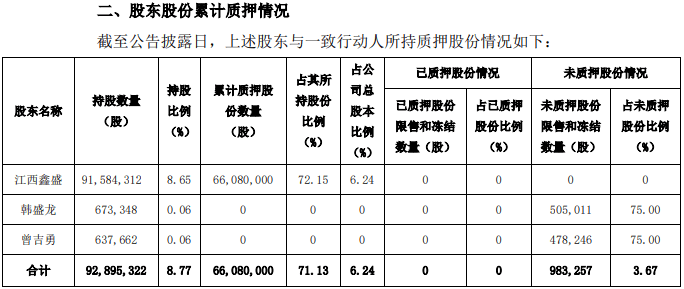

尽管面临增收不增利的困境,联创电子在2020年仍然通过增发募集了10.71亿元用于扩建产能。然而,自2019年以来,公司仅分配了4522.74万元的现金红利,控股股东江西鑫盛及其一致行动人韩盛龙、曾吉勇所持股权比例合计仅为6.24%,能分得的现金红利更是有限。截至3月7日,控股股东及其一致行动人已经质押了所持联创电子71.13%的股权以获取现金流。

尽管联创电子的产品获得了众多客户的认可,但公司却面临着严峻的财务挑战,包括增收不增利、短期大额亏损以及流动性压力等。在当前智能驾驶、人形机器人等行业发展前景尚不明朗的情况下,联创电子能否依靠在这些行业的布局实现扭亏为盈,并为投资者带来实质性的回报,仍是一个未知数。