A股市场今日经历了一场微妙的拉锯战,主要指数在狭窄区间内徘徊,紧随昨日收盘水平波动。

上证指数、沪深300及上证50指数频繁切换红绿状态,超过十次之多,而北证50则展现出相对韧性,成交量放大,涨幅接近2%。市场内部,下跌股票数量超过了上涨者,整体成交额缩减至1.29万亿元,触及2月份以来的最低点。

板块方面,可控核聚变、动物保健、煤炭及航空机场等行业表现抢眼,位居涨幅前列。相反,海洋经济、产业互联网、算力租赁及通信工程等板块则领跌市场。

从资金流向来看,Wind数据显示,基础化工行业吸引了超过54亿元的主力资金净流入,电力设备紧随其后,净流入近36亿元。机械设备与公用事业也分别获得了超过20亿元的净流入。交通运输、有色金属及煤炭等行业同样获得了超过10亿元的资金青睐。然而,计算机行业则净流出超过65亿元,电子行业净流出逾59亿元,汽车与通信行业的净流出也均超过20亿元。

在盘面动态之外,市场分析师对后续走势持有不同见解。招商证券指出,随着年报及一季报披露期的推进,市场风险偏好有所下降,融资资金可能出现阶段性流出,促使市场风格短期内再平衡,从偏向于小盘、成长及主题的风格转向业绩稳健、防御性较强的方向。不过,全年来看,科技依然是市场的主线,业绩披露期结束后,投资者或可重新聚焦于AI+主赛道。

大同证券则认为,A股市场自高位回落,短期内波动加剧。但整体来看,中国市场对外资仍具有较强的吸引力。科技板块在短期回调后,有望与消费板块携手,共同推动市场整体回暖上行。在配置策略上,建议适度增加消费(特别是汽车与消费电子)的配置,平衡科技成长(如TMT、计算机及通信),同时维持红利底仓的稳定性(如煤炭与银行)。

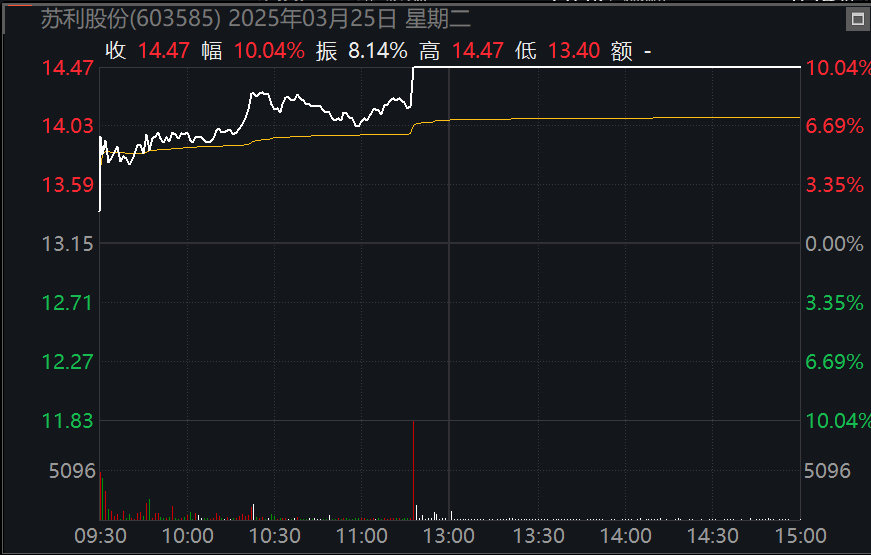

市场焦点聚焦于农用化工股,该板块整体走强,磷概念方向更是领涨,午后板块指数一度放量急拉,涨幅接近3%,创下年内新高。聚石化学、中毅达及鲁北化工等个股强势涨停或涨幅超过10%。

与此同时,虫害防治、化学原料、化肥概念及草甘膦等相关板块也呈现上扬态势,苏利股份、江天化学、湖北宜化及泸天化等个股涨幅居前。

随着气温显著回升,多地进入春耕备耕高峰期,化肥等农资需求大幅增加,相关产品价格持续上涨。据生意社数据,截至25日,磷酸一铵基准价为3400元/吨,与3月初相比上涨1.8%,春节后累计涨幅约10%。硫磺作为制造化肥的重要原料之一,其进口价格今年以来持续攀升。目前,镇江港硫磺价格处于每吨2455元至2465元之间,与春节前相比,平均上涨了880元。

兴业证券分析指出,当前化工品价格及价差均处于底部区域,龙头白马股的估值也已跌至底部水平。基于龙头公司周期底部的业绩测算,当前估值具有较强的安全边际。龙头白马股在产业链一体化、规模、成本等方面具有明显优势,且在建工程充足,有望在当前的扩产周期中保持市场份额的增长。