近年来,白酒行业的风云突变,让众多酒企措手不及。其中,洋河股份,这家历史悠久、曾以“绵柔型”白酒风靡一时的企业,也陷入了前所未有的困境。

洋河的故事,始于1949年,坐落在风景秀丽的苏北古镇洋河,其主打产品洋河大曲更是承载着400多年的历史沉淀。昔日,诗人邹辑在《咏白洋河》中描绘的繁荣景象,似乎仍在眼前。2007年,洋河蓝色经典的崛起,更是让洋河一度成为白酒行业的佼佼者,连续多年稳居“名酒第三”的宝座。

然而,时至今日,洋河却面临着库存积压、价格下跌的严峻挑战。截至2024年6月底,公司存货金额高达165.89亿元,占总资产的27.39%,白酒库存量更是位居行业前列。这一困境,不仅反映了市场需求与渠道信心的错位,也暴露了洋河在“压货-促销”循环中维持报表增长的策略已难以为继,经销商的利润空间被严重挤压。

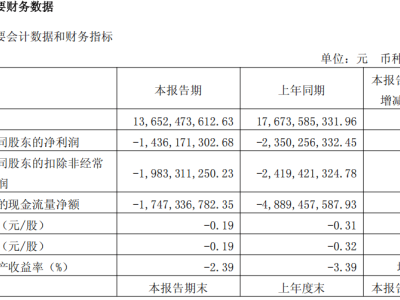

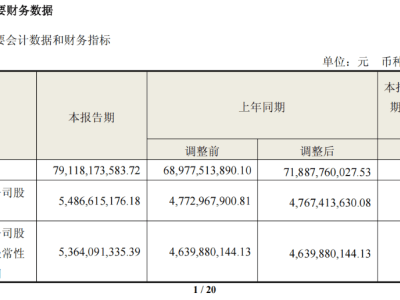

从财务数据来看,洋河的业绩更是令人担忧。2024年前三季度,公司营收同比下降9.14%,归母净利润下滑15.92%。尤其是第三季度,营收和净利润分别大幅下滑44.82%和73%,创下了自2013年以来单季度最差成绩。与同行相比,洋河的增长速度明显滞后。2024年前三季度,白酒上市公司营收和净利润均增长9%以上,而洋河却未能跟上这一步伐。

更令人揪心的是,洋河的合同负债也在持续下滑。自2022年起,这一指标就呈现同比下降趋势,截至2024年第三季度,余额同比下降9.98%。这背后,是经销商对洋河品牌信心的减弱,备货意愿降低,导致产品动销疲软,市场销售遇冷。数据显示,自2022年至2024年,洋河经销商上半年的平均拿货量几乎停滞不前。

业绩的不佳,也直接反映在资本市场上。洋河的股价从2021年的最高254元/股跌至目前的79元/股。与此同时,董事长张联东的薪酬却从2021年的111.87万元增长至2023年的197.94万元,增幅高达76.9%。这一反差,无疑加剧了市场和投资者对洋河的不满和质疑。

洋河的问题,究竟出在哪里?从品牌层面来看,洋河在高端白酒市场的发力不足,消费者对其品牌的认知仍停留在蓝色经典梦之蓝等中低端产品上。在高端白酒市场,茅台、五粮液、泸州老窖等品牌占据主导地位,洋河难以突破这一壁垒。从毛利率数据来看,2024年前三季度,洋河的毛利率同比下滑8.6个百分点至66.20%,与同行相比差距明显。

洋河的渠道经销商体系也存在问题。公司经销商数量众多,但单位体量偏小,抗风险能力较差。截至2024年上半年末,洋河股份经销商数量为8833家,平均每家经销商贡献收入远低于贵州茅台、五粮液等同行。同时,洋河在平衡传统渠道与新兴渠道的利益关系上也存在不足,导致渠道冲突加剧。

价格倒挂现象也是洋河面临的一大难题。数据显示,市场上多款洋河产品出现价格倒挂,高端产品梦之蓝M9的价格更是从官方指导价的1999元跌至双11期间的1008元。这一现象不仅损害了经销商的利润,也影响了洋河的品牌形象和市场竞争力。

更深层次的问题,在于洋河的企业治理能力。尽管洋河的战略方向并不差,但在战略实施上却存在诸多不足。内部治理问题一直是洋河的顽疾,早在多年前就曾引发市场争议。混改后的股权结构问题、新老管理层在股权上的矛盾、激励机制的滞后等问题,都严重制约了洋河的战略执行和效率提升。这些问题,不仅导致了洋河在品牌发展、高端构建、企业投资、经销商服务等方面出现种种难题,也让洋河在面对白酒行业竞争时显得力不从心。

洋河能否在未来的经营管理中作出调整,将决定其能否在白酒领域实现长期稳定发展。然而,从目前的情况来看,洋河面临的挑战依然严峻,需要付出更多的努力才能走出困境。