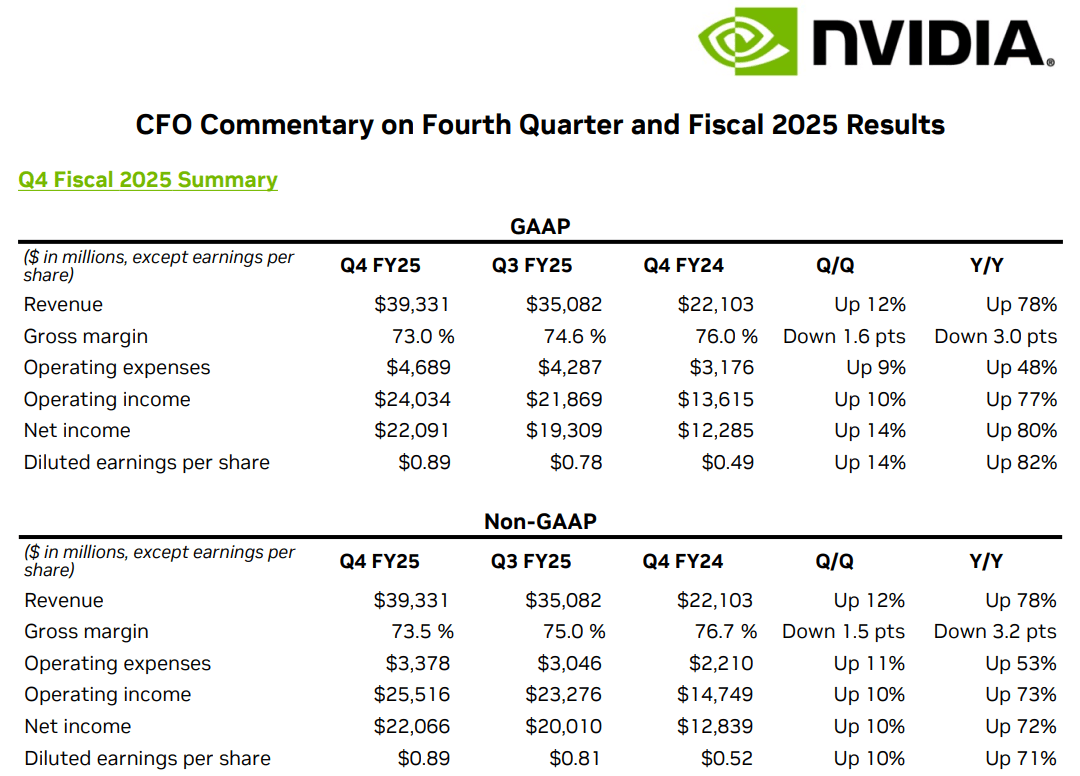

在云计算与芯片行业的密切关注下,英伟达似乎并未如部分预测那般,在人工智能服务器芯片领域的霸主地位有所动摇。近日,英伟达公布的2025财年第四季度财报再次证明了其强大的市场影响力。

财报数据显示,英伟达在该季度的营收达到了惊人的393亿美元,与前一季度相比增长了12%,同比更是激增78%。净利润方面,公司实现了220.91亿美元的高额收益,远超市场预期的196.11亿美元。整个财年的营收更是达到了创纪录的1152亿美元,同比涨幅高达142%。

其中,数据中心业务继续充当着英伟达营收的支柱角色。特别是在AI训练和推理需求的大幅增长背景下,该业务在第四季度的营收达到了356亿美元的新高度,环比增长16%,同比增长更是达到了93%。这一强劲表现主要得益于Blackwell计算平台的旺盛需求以及H200产品的持续增长。

然而,尽管英伟达的营收持续攀升,但其同比增长率却呈现出一定的下滑趋势。特别是在此次财报中,第四季度的营收同比增长率仅为78%,创下了过去七个季度以来的最低水平。这或许预示着英伟达未来的发展道路将不再像以往那样一帆风顺。

面对英伟达在AI芯片市场的主导地位,Arm控股公司CEO、软银董事会成员Rene Haas表达了他的看法。他认为,尽管英伟达目前处于领先地位,但其他AI芯片厂商的销售增长只是时间问题。在接受采访时,Haas分享了他对AI芯片市场竞争格局的深入洞察。

“随着众多大型AI开发商和云服务提供商积极寻求英伟达芯片的替代品,专门化的推理芯片将逐渐崭露头角。”Haas表示。

当被问及哪些挑战者最有可能成功时,Haas并未给出明确的答案。他认为,芯片创业公司、亚马逊等云服务巨头、OpenAI等新玩家以及传统芯片厂商都具备潜在的竞争优势。他指出,像OpenAI这样的公司在运行现有AI模型(即推理)上的支出,未来很可能会超过训练新模型的投入。而英伟达的芯片在训练领域具有绝对优势,但在计算强度相对较低的推理任务上,则为竞争对手提供了市场机会。

在采访中,Haas还就OpenAI关于推理计算支出的预测发表了看法。他认为,随着训练新模型的收益逐渐平缓,推理将成为主导的工作负载。尽管目前距离通用人工智能(AGI)的实现还很遥远,但这一趋势已经初露端倪。

谈及未来是否会有更多公司在英伟达GPU上运行AI推理时,Haas表示目前下结论还为时过早。他指出,目前市场上绝大部分已部署的设备都是英伟达的,大型云服务商的推理任务也几乎默认运行在英伟达硬件上。尽管有一些小型芯片公司在中小型数据中心的推理市场上取得了一定成功,但部分客户选择替代品只是因为买不到英伟达GPU。

关于谁能够从英伟达手中抢夺推理市场份额的问题,Haas认为目前很难预测。他承认英伟达在已部署基础设施方面具有明显优势,但同时也指出芯片创业公司在创新方面动作频频,半导体行业正经历着多年未见的创新活力。

在谈到大型云服务提供商的自定义AI芯片前景时,Haas表示这条路确实很难走。他提到,尽管亚马逊的Graviton芯片在非AI任务上获得了市场认可,但微软和谷歌的AI芯片尚未得到广泛应用。最大的挑战在于AI模型的发展速度远快于硬件迭代,云服务商自研芯片的难度极高。

Haas还谈到了埃隆·马斯克的xAI对AI基础设施的影响。他认为,马斯克迅速建立起Grok对整个生态系统施加了巨大压力。至于未来是否会有更多类似Stargate的项目出现,Haas表示不确定软银能否再投入更多类似项目,但整合所有资源绝非易事。

最后,在谈到AI推理将主要在数据中心运行还是在边缘设备上运行时,Haas认为未来将是混合模式。从隐私和安全角度看,某些任务更适合在本地处理。因此,AI算法和相关计算必须变得更加高效。